勢將進入技術性牛市!為何資金抄底超長債?

(來源:霹靂堂)

7月30日,A股走勢分化,上證指數三連陽,寧德時代跌超5%,市場逾3500股飄綠,截至收盤,上證指數漲0.17%,深證成指跌0.77%,創業板指跌1.62%。

勢將進入技術性牛市

據格隆匯快訊,上證指數已較4月7日(特朗普宣布“解放日”關稅)行情低位(3040.69點)反彈20%,勢將進入技術性牛市。

為何是“勢將”?實際上,4月7日最低3040.69,7月30日最高3636.17,期間漲幅19.58%。

A股技術性牛市統計

大模型統計顯示,2000年以來,上證指數有過10次技術性牛市。

1. 2003年11月-2004年4月

起始日期:2003年11月13日

區間最大漲幅:+36% (上證指數從1307點漲至1783點)

行期簡介:鋼鐵、石化等“五朵金花”板塊帶動反彈,經濟過熱后政策收緊終結行情。

2. 2005年6月-2007年10月(大牛市)

起始日期:2005年6月6日

區間最大漲幅:+513% (上證指數從998點漲至6124點)

行期簡介:股權分置改革推動,經濟高速增長,全民炒股熱潮,歷史最高點。

3. 2008年10月-2009年8月(四萬億行情)

起始日期:2008年10月28日

區間最大漲幅:+109% (上證指數從1664點漲至3478點)

行期簡介:全球金融危機后,中國推出“四萬億”刺激計劃,基建、資源股領漲。

4. 2010年7月-2010年11月

起始日期:2010年7月2日

區間最大漲幅:+39% (上證指數從2319點漲至3186點)

行期簡介:中小盤股活躍,通脹壓力導致政策轉向,行情結束。

5. 2012年12月-2013年2月

起始日期:2012年12月4日

區間最大漲幅:+24% (上證指數從1949點漲至2444點)

行期簡介:金融地產股反彈,但經濟增速放緩抑制空間。

6. 2014年7月-2015年6月(杠桿牛市)

起始日期:2014年7月22日

區間最大漲幅:+157% (上證指數從2054點漲至5178點)

行期簡介:融資杠桿推動,中小創暴漲,查配資后股災爆發。

7. 2016年3月-2018年1月(結構性牛市)

起始日期:2016年1月27日

區間最大漲幅:+34% (上證指數從2638點漲至3587點)

行期簡介:藍籌白馬股(“漂亮50”)領漲,去杠桿和貿易戰終結行情。

8. 2019年1月-2021年2月(核心資產牛市)

起始日期:2019年1月4日

區間最大漲幅:+53% (上證指數從2440點漲至3731點)

行期簡介:外資流入+注冊制改革,消費、科技、新能源輪動。

9. 2022年4月-2022年7月

起始日期:2022年4月27日

區間最大漲幅:+20% (上證指數從2863點反彈至3424點)

行期簡介:疫情后復工復產預期推動超跌反彈,新能源賽道領漲。

10. 2023年1月-2023年5月

起始日期:2023年1月3日

區間最大漲幅:+22% (上證指數從3088點漲至3418點)

行期簡介:經濟復蘇預期+中特估概念炒作,但二季度數據不及預期回落。

資金抄底超長債

相對股市而言,近期債市有點慘淡。7月29日,10年期國債收益率已經向上突破1.7%,30年期突破1.9%。

債市收益率和價格成反比,收益率的上行,就意味著債市的回調。

中信證券7月28日發布的研報也指出,“反內卷”帶動通脹預期升溫、前期債市較高的擁擠度、資金面寬松格局的邊際變化,共同構成驅動本輪債市利率調整的重要因素。

“反內卷”政策下權益市場風險偏好走強伴隨大宗商品價格的快速上漲,進而導致機構通脹預期逐步升溫,進而對長期支持債市走強“低需求、低通脹”的底層邏輯形成挑戰。

不過,7月30日,各期限品種收益率有所回落。

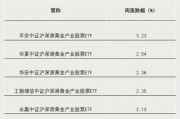

值得一提的是,上周債市調整比較大的時候,幾只短久期的債券ETF規模從7月18日的613.98億元,降至7月25日的598.55億元,規模縮水15億多。

但超長久期債券產品規模卻逆勢增長,比如規模最大的30年期國債ETF(511090),7月21日-25日當周,規模從181.67億元升至214.92億元,資金流入超30億元。

中金公司表示,股債流動性差異可能是股債蹺蹺板的關鍵。與增長預期驅動的典型股債蹺蹺板相比,流動性驅動的股債蹺蹺板風險偏好更低,部分投資者只是由于資金充裕增加股票配置,并未減少債券配置,因此對債市利空有限。

維持超配高股息與中債。如果8月關稅變數靴子落地,建議增配中國股票,減配債券,風格上從高股息切換向科技成長。如果關稅風險進一步上升,則繼續超配債券與高股息,待資產價格充分調整后再增加股票配置。

標簽: 抄底

相關文章

-

和訊投顧劉天嬌:一個最笨但最實用的抄底方法詳細閱讀

如果你是一個普通人炒股5萬 10萬的本金,那今天我來跟你分享一個最笨但最實用的抄底方法,只需要花上一分鐘,聽懂了以后再也不怕買在山頂一定要收藏好。大家...

2025-08-06 29 抄底

-

不少板塊已完成前期資金抄底,個股底部抬高詳細閱讀

當前市場,指數無需過度關注,此時指數需快速清洗,完成時空扭轉與籌碼高低轉換后將實現共振,進而塑造新行情,投資者應順其自然,避免過度擔憂或燥熱。板塊方面...

2025-06-23 30 抄底

-

三大股指單邊下行,算力承壓,抄底還是止盈?發生了什么?詳細閱讀

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會! 27日午后,兩市單邊下探,盤面上科技板塊盡墨,算力、軟件應用跌幅居前...

2025-02-27 68 抄底

- 詳細閱讀

-

關鍵時刻,抄底資金出手詳細閱讀

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會! 新年伊始,A股市場出現調整,抄底資金卻火速出手,本周共有超267億元...

2025-01-05 46 抄底

-

創業板人工智能近5日累計下跌14%,“抄底”資金涌入!機構:CES 2025開幕在即,把握AI投資機會詳細閱讀

周五(1月3日),A股市場延續跌勢,創業板人工智能指數大幅調整跌超4%,成份股大面積飄綠。先進數通、首都在線、拓爾思、金信諾、光庫科技、博創科技、...

2025-01-05 50 抄底

發表評論