中信建投:情緒亢奮但未見頂,哪段歷史行情可供參考?

來源:中信建投證券研究

文|夏凡捷

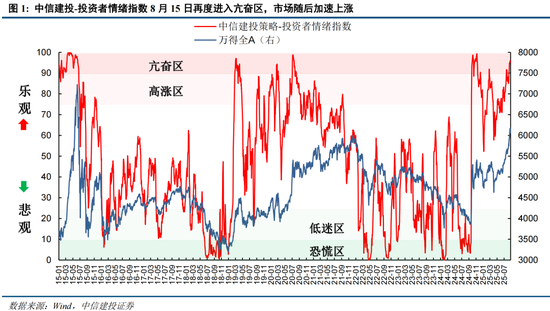

8月美聯儲降息預期升溫、9月初重大活動預期、中報結構性景氣和國內AI產業最新進展進一步推動了市場情緒的高漲,以融資資金為代表的增量資金大舉流入。尤其是在情緒指數進入亢奮區后,踏空資金不得不回補倉位,導致市場進一步加速上漲。在牛市中,情緒指數往往超過90進入亢奮狀態,此后市場如何演繹?從歷史上后續走勢往往有兩大可能:一是加速沖頂后反轉,標志是情緒指數接近100(如2020年7月9-14日、2024年10月8-9日、11月11-13日);二是情緒有所回落在90附近徘徊,指數橫盤震蕩并為下一階段的上漲積蓄力量(如2015年年初、2019年3-4月)。當前情緒指數穩定在95-96區間窄幅波動,后續兩種走勢都有可能,需要通過9月初盤面繼續觀察后才能明確下一階段方向。

情緒亢奮但未見頂,指數8月加速上漲:

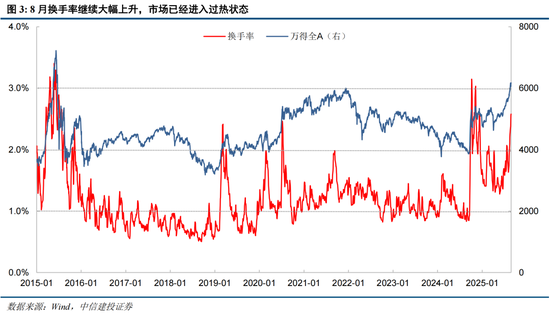

換手率:8月市場延續了6月末以來的放量趨勢,18日換手率超過2%預警線進入過熱狀態,市場最終在27日出現調整,但目前換手率仍處高位,警惕后續超過3%的可能。

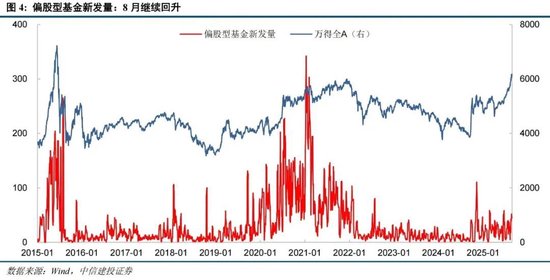

偏股型基金新發量:8月繼續回升。8月新基金發行延續了7月下半月的發行情況,基民情緒繼續改善,但尚未出現大幅飆漲的情況。

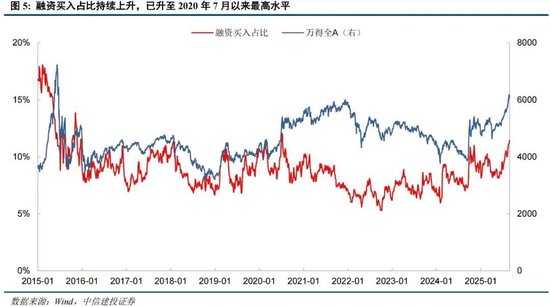

融資買入占比:7月該指標繼續上升并超過10%,這往往是中長期行情啟動的關鍵信號,到8月底該指標已經升至11.42%,為2020年7月以來最高水平,反映出杠桿資金對后市行情非常樂觀。

隱含風險溢價:8月繼續大幅下滑,整體處于中位水平。隨著指數持續上行,全A市盈率已經明顯上升,指標從4月中旬開始持續回落,目前已經處于中位水平,反映當前權益資產性價比已經有所下降。

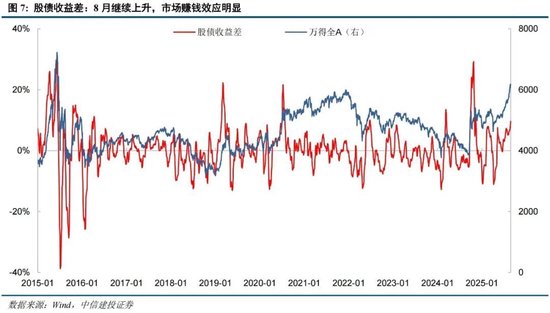

股債收益差:反映投資者短期賺錢效應的股債收益差指標繼續回升,并升至較高水平,今年5月以來市場出現了較長時間明顯的賺錢效應,有利于吸引外部資金流入。

超60MA:指標目前已經升至90%附近,這反映出增量資金打破了此前存量博弈的格局,讓市場處于極強勢的狀態,歷史上只有2014-2015年可以類比。月末由于板塊行情分化,指標已經降至90%以下。

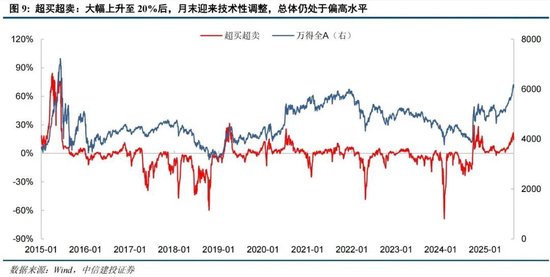

超買超賣:8月25-26日該指標突破20%,市場技術性調整壓力加大,引發27日市場下跌。目前該指標已經回升至17%,如果升至30%則回調壓力更大。

2022年3月底,我們推出了中信建投策略-投資者情緒指數,由多個市場公開交易指標合成而來。該指數在A股歷史行情重要區間都較好地反映了當時市場情緒水平,并且極高和極低點能夠領先于行情反轉,具有一定的預測能力。需要指出的是,該指數用于刻畫市場的投資者情緒,是同步指標,其預測性主要由投資者情緒對市場的預測性來體現。投資者情緒指數推出后,受到了大量投資者的關注,因此我們從2022年4月底開始,以月報的形式,對當前市場情緒進行跟蹤和展示,并給出分項核心情緒指標的歷史走勢和最新動向。2024年8月,我們再度推出了專題報告,回顧了情緒指數發布近兩年半時間市場擇時的實戰效果,并總結了不同情緒狀態下不同市場風格的表現。

情緒亢奮但未見頂,指數8月加速上漲

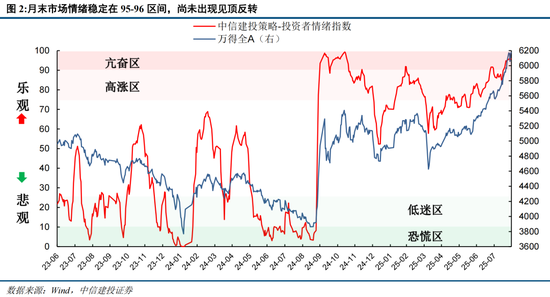

在市場情緒跟蹤7月報中,我們預計后市行情將以高位震蕩為主,調整完成后有望重回震蕩上行走勢,不過市場調整的幅度和時長比我們預期的更小,充裕的流動性和亢奮的情緒下上漲的非常堅決。情緒指數也一路穩定上行,8月15日突破90進入亢奮區(最新數據已將當日修正到90以下),市場隨后開啟加速上漲,截至月底情緒指數穩定在95-96的區間,并未見頂反轉,指數仍處于加速上漲狀態中。

具體來看,8月美聯儲降息預期升溫、9月初重大活動預期、中報結構性景氣和國內AI產業最新進展進一步推動了市場情緒的高漲,以融資資金為代表的增量資金大舉流入。尤其是在情緒指數進入亢奮區后,踏空資金不得不回補倉位,導致市場進一步加速上漲。在牛市中,情緒指數往往超過90進入亢奮狀態,此后市場如何演繹?從歷史上看如果情緒指數能夠站穩90以上,長期處于亢奮區,后續走勢往往有兩大可能:一是加速沖頂后反轉,標志是情緒指數接近100(如2020年7月9-14日、2024年10月8-9日、11月11-13日);二是情緒有所回落在90附近徘徊,指數橫盤震蕩并為下一階段的上漲積蓄力量(如2015年年初、2019年3-4月)。當前情緒指數穩定在95-96區間窄幅波動,后續兩種走勢都有可能,需要通過9月初盤面繼續觀察后才能明確下一階段方向。

我們對各分項指標進行分析。七大指標中,換手率、偏股基金發行量、融資買入占比、隱含風險溢價、股債收益差數據經過5日平均平滑;超60MA、超買超賣兩項指標原為周度數據,為了更加靈敏現在統一進行日度化,60周均線實質上改成了300日均線。下文均默認使用這一口徑。

換手率:8月換手率繼續大幅上升,市場已經進入過熱狀態。8月延續了6月末以來的放量趨勢,18日換手率超過2%預警線進入過熱狀態,市場最終在27日出現調整,但換手率仍處高位,警惕后續超過3%的可能。

偏股型基金新發量:8月繼續回升。8月新基金發行延續了7月下半月的發行情況,基民情緒繼續改善,但尚未出現大幅飆漲的情況。

融資買入占比:融資買入占比持續上升,已升至2020年7月以來最高水平。該指標反映杠桿資金情緒,對后市前瞻效果較好。7月該指標繼續上升并超過10%,這往往是中長期行情啟動的關鍵信號,到8月底該指標已經升至11.42%,為2020年7月以來最高水平,反映出杠桿資金對后市行情非常樂觀。

隱含風險溢價:8月繼續大幅下滑,整體處于中位水平。隨著指數持續上行,全A市盈率已經明顯上升,指標從4月中旬開始持續回落,目前已經處于中位水平,反映當前權益資產性價比已經有所下降。

股債收益差:8月繼續上升,市場賺錢效應明顯。反映投資者短期賺錢效應的股債收益差指標繼續回升,并升至較高水平,今年5月以來市場出現了較長時間明顯的賺錢效應,有利于吸引外部資金流入。

超60MA:長期處于80%預警線上方,市場極強勢狀態類似2014-2015年。該指標以中長期視角刻畫市場強弱狀況,反映市場上收盤價在60周均線(300日均線)上方的個股比例。從歷史上看該指標超過80%/低于20%往往意味著市場情緒的過熱/過冷,行情有出現反轉的可能。該指標目前已經升至90%附近,這反映出增量資金打破了此前存量博弈的格局,讓市場處于極強勢的狀態,歷史上只有2014-2015年可以類比。月末由于板塊行情分化,指標已經降至90%以下。

超買超賣:大幅上升至20%后,月末迎來技術性調整,總體仍處于偏高水平。該指標以短期視角刻畫市場強弱情況,5月以來該指標持續處于零軸上方,顯示市場短期整體仍處強勢期。8月25-26日該指標突破20%,市場技術性調整壓力加大,引發27日市場下跌。目前該指標已經回升至17%,如果升至30%則回調壓力更大。

1)數據統計存在誤差:報告數據均由Wind等第三方數據庫導出,可能存在第三方數據庫之間口徑不一致的偏差問題;且由于統計時間問題,數據存在波動可能性;由于最新一日基金發行數據尚未公布,我們對此進行了估算,與實際值相比存在誤差可能。

2)模型基于歷史數據,對未來預測能力有限:數據統計具有滯后性,可能影響分析結果。模型基于A股近年來歷史數據進行統計和分析,對未來預測能力有限;市場情緒可能同時受到政策及其他不可預估事件影響。

標簽: 中信

相關文章

- 詳細閱讀

-

中信特鋼:上半年歸母凈利潤27.98億元,同比增長2.67%詳細閱讀

中信特鋼8月19日披露半年報,公司上半年實現營業收入547.15億元,同比下降4.02%;歸屬于上市公司股東的凈利潤27.98億元,同比增長2.6...

2025-08-19 22 中信

- 詳細閱讀

-

中信城開發布 “好房子” 體系,以“四新”理念探索房地產高質量發展新路徑詳細閱讀

7月30日,在深圳中信國際大廈舉辦的“2025年中國樓宇經濟高質量發展峰會”上,中信城市開發運營有限責任公司(簡稱“中信城開” 首次對外發布“好房子”...

2025-08-03 40 中信

- 詳細閱讀

-

中信建投:A股繼續“上臺階”,關注中報與“反內卷”詳細閱讀

智通財經APP獲悉,中信建投發布研報稱,A股連續3周大漲,但整體系統性風險并不大,股權風險溢價指標顯示目前仍然處在機會水平附近,“上臺階”行情有望延續...

2025-07-14 41 中信

發表評論