連續(xù)三年虧損、門店銳減四分之一,美克家具的 “中高端” 神話為何難以為繼?

炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機(jī)會!

界面新聞記者 | 陶知閑

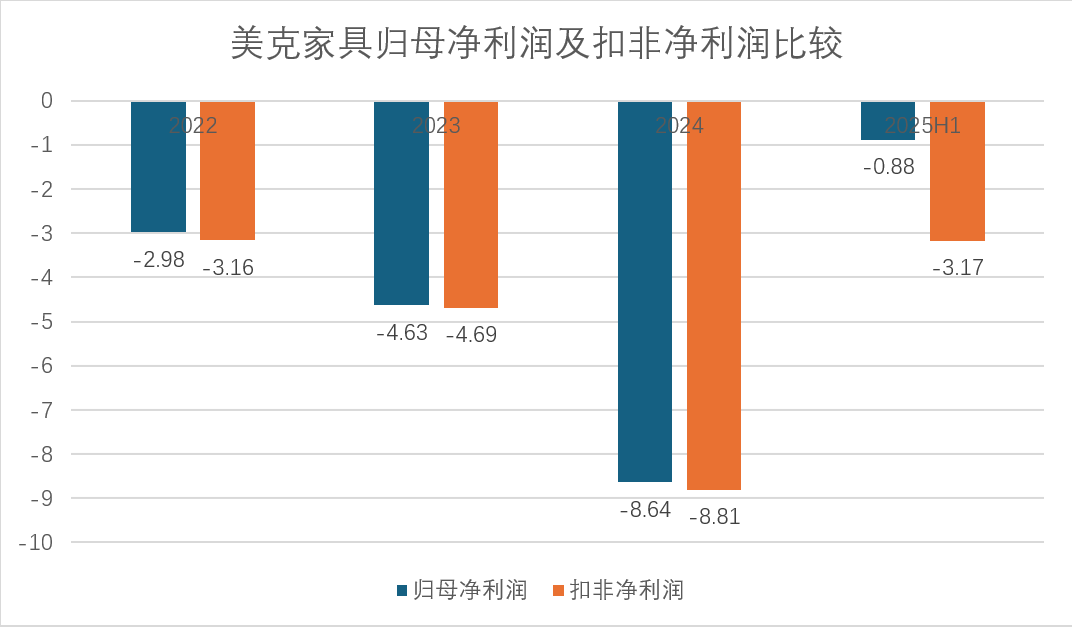

美克家具(600337.SH)最新交出的業(yè)績成績單依舊難掩頹勢。這家曾以 “中高端家居” 為標(biāo)簽的企業(yè),上半年營業(yè)收入 15 億元,同比下滑 8%;歸屬凈利潤虧損 8800 萬元,雖較上年同期的虧損2.756億元有所收窄,但扣非凈利潤仍深陷 3.17 億元虧損泥潭。

更值得注意的是,這家公司已連續(xù)三年歸屬凈利潤為負(fù)。2025 年上半年,家具類消費(fèi)零售總額 782 億元,同比提升 3.8%,增速較上年同期加快 1.2 個百分點(diǎn),6 月單月家具零售額更是以 163 億元創(chuàng)年度峰值。在行業(yè)溫和復(fù)蘇下,美克家具的持續(xù)失血顯得尤為突兀。

變賣資產(chǎn)的 “虛假盈利”

2025 年一季度,美克家具曾短暫讓投資者看到 “扭虧希望”—— 當(dāng)季歸母凈利潤 1.05 億元,較上年同期的虧損 1.56 億元大幅改善。

但這次盈利背后,并非美克家具主營業(yè)務(wù)回暖,而是一場 “變賣資產(chǎn)的自救”。

美克家具一季度通過處置子公司北京美克家居用品有限公司的股權(quán),以 4 億元交易對價獲得大額投資收益,才得以實(shí)現(xiàn)賬面盈利。若扣除這部分非經(jīng)常性損益,公司一季度實(shí)際虧損 1.5 億元,與上年同期的扣非虧損規(guī)模基本持平(2024Q1扣非虧損1.63億元),主營業(yè)務(wù)的低迷狀態(tài)并未改變。

數(shù)據(jù)來源:公司公告、界面新聞研究部

“靠賣資產(chǎn)增加利潤治標(biāo)不治本。” 家居行業(yè)分析師李慧在接受界面新聞采訪時表示。

美克家具的核心問題在于主營業(yè)務(wù)造血能力喪失。2024 年公司營業(yè)收入 33.95 億元,同比下滑 19%,2025 年上半年營收繼續(xù)下滑 8%。連續(xù)多季度的收入萎縮,說明市場對其產(chǎn)品和服務(wù)的認(rèn)可度在下降。

美克家具的表現(xiàn)也遜于行業(yè)平均水平。2024 年,盡管房地產(chǎn)市場承壓(商品房銷售面積、銷售額、房地產(chǎn)投資同比分別為 - 12.9%、-17.1%、-10.6%),但規(guī)模以上家具制造業(yè)企業(yè)仍實(shí)現(xiàn)利潤總額 372.4 億元,同比僅下降 0.1%,近乎持平。美克家具同期歸屬凈利潤虧損 8.64 億元,同比下滑 86%,與行業(yè)的 “抗跌性” 形成鮮明反差。

“行業(yè)整體雖受地產(chǎn)拖累,但頭部企業(yè)或具備差異化優(yōu)勢的品牌仍能維持穩(wěn)定,美克家具的持續(xù)虧損,更多是自身產(chǎn)品定位、渠道管理問題。” 李慧進(jìn)一步分析。公司主打的中高端家居市場,本應(yīng)更抗消費(fèi)降級,但從數(shù)據(jù)看,公司既沒守住存量客戶,也沒開拓增量市場,反而在行業(yè)復(fù)蘇初期繼續(xù)掉隊。

門店銳減、客戶停滯

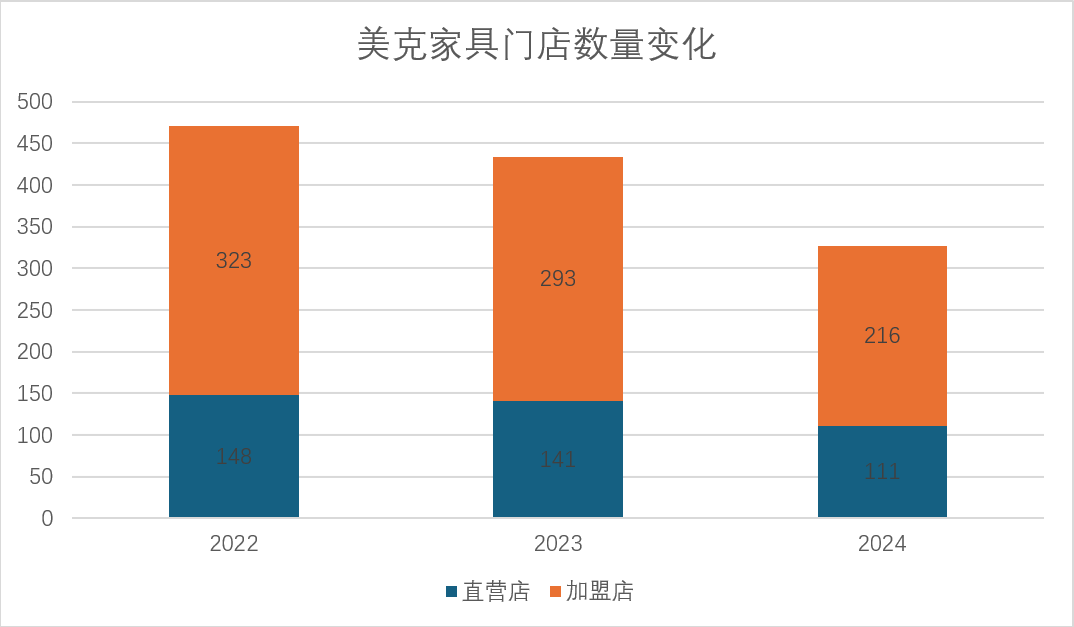

主營業(yè)務(wù)低迷的同時,美克家具銷售渠道也經(jīng)歷 “斷崖式收縮”。門店作為家居零售的核心觸點(diǎn),數(shù)量和質(zhì)量直接影響收入規(guī)模。美克家具近年來的門店縮減幅度,已觸及 “警戒線”。

公司直營門店數(shù)量從 2023 年的 141 家縮減至2024 年的111 家,下滑比例高達(dá) 21.27%;對應(yīng)的直營業(yè)務(wù)收入也從 21.4 億元縮減至 15.89 億元,降幅 25.75%,收入下滑幅度超過門店減少幅度,反映出剩余門店的單店營收也在下滑。

加盟店數(shù)量則從 2023 年的 293 家縮減至2024年的 216 家,下滑 26.28%;收入從 2.54 億元降至 1.66 億元,降幅達(dá) 34.65%。可以看出,加盟店的盈利能力和生存能力有所惡化。

從整體渠道看,2024 年美克家具國內(nèi)總門店數(shù)量從 434 家降至 327 家,縮減近四分之一;批發(fā)業(yè)務(wù)同樣承壓,2024 年營業(yè)收入 16.01 億元,同比下滑 8.46%。國內(nèi)零售與國際批發(fā) “雙降”,進(jìn)一步擠壓收入空間。

數(shù)據(jù)來源:公司公告、界面新聞研究部

進(jìn)入 2025 年,美克家具渠道收縮的趨勢仍在延續(xù)。公司表示,“直營渠道優(yōu)化以關(guān)閉低效門店、縮減冗余面積為核心,目的是降低成本、提高運(yùn)營效率”。具體來看,2025 年有 16 家門店租期到期,目前已確定至少 6 家不續(xù)租;一季度關(guān)閉門店 8 家,無新增門店;二季度關(guān)閉門店 4 家,仍無新增,門店數(shù)量持續(xù) “負(fù)增長”。

在門店投入上,美克家具也大幅縮減開支。2025 年公司門店裝修計劃開支為 2000 萬元,較 2024 年的 3727.25 萬元縮減 46.34%。

渠道收縮直接導(dǎo)致客戶增長陷入停滯。2024 年,美克家具鉆石卡會員人數(shù)為 2502 名,較 2023 年的 2453 名增長 2%;白金卡會員人數(shù) 9453 名,較 2023 年的 9412 名增長 0.4%;金卡會員人數(shù) 15940 名,較 2023 年的 16065 名下滑 0.77%。核心客戶群體增長乏力,甚至出現(xiàn)流失,進(jìn)一步制約收入恢復(fù)。

“家居行業(yè)是‘體驗式消費(fèi)’,門店是觸達(dá)客戶的核心場景,尤其是中高端品牌,門店的位置、裝修、服務(wù)直接影響品牌形象。” 連鎖零售專家李偉對界面新聞表示。美克家具關(guān)閉近四分之一門店,看似‘優(yōu)化成本’,實(shí)則可能失去大量潛在客戶 ——門店覆蓋特定區(qū)域的客流,一旦關(guān)閉,這些客流可能被競爭對手搶占,長期來看會削弱品牌影響力和市場份額。

客戶增長停滯也能說明問題。中高端家居的客戶粘性本應(yīng)較高,但美克家具的會員增長幾乎停滯,金卡會員還在減少,這意味著其產(chǎn)品設(shè)計、價格定位或服務(wù)體驗,已無法滿足目標(biāo)客群的需求,主營業(yè)務(wù)的根基正在松動。

資金鏈緊繃

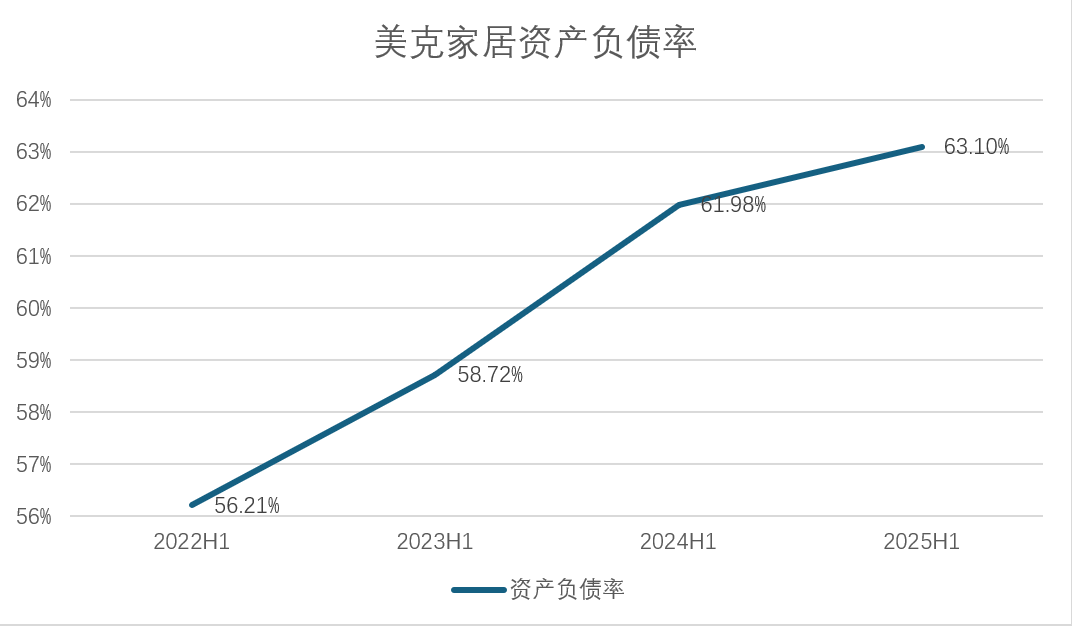

渠道收縮、收入下滑之下,美克家具日益嚴(yán)峻的資金鏈壓力凸顯。截至 2025 年 6 月,公司資產(chǎn)負(fù)債率高達(dá) 63.1%;流動比率和速動比率分別為 0.84 和 0.27。

數(shù)據(jù)來源:公司公告、界面新聞研究部

從債務(wù)結(jié)構(gòu)看,美克家具有息負(fù)債規(guī)模龐大。2025 年 6 月底,有息負(fù)債合計 21.53 億元,占?xì)w母凈資產(chǎn)的 81%。其中,短期借款 8.52 億元,一年內(nèi)到期的非流動負(fù)債 9.78 億元,兩者合計 18.3 億元,占有息負(fù)債的 85%,短期償債壓力集中;長期借款僅 3.23 億元,“債務(wù)結(jié)構(gòu) “短債長用” 特征明顯,進(jìn)一步加劇資金鏈緊張,”注冊會計師張穎對界面新聞記者表示。

更令人擔(dān)憂的是,控股股東美克集團(tuán)的資金鏈危機(jī),正傳導(dǎo)至上市公司。截至 2024 年底,美克集團(tuán)持有美克家具 4.88 億股股份,占公司總股本的 33.01%,且已將手中全部股份質(zhì)押,100% 質(zhì)押比例在 A 股上市公司中極為罕見。

從美克集團(tuán)自身財務(wù)狀況看,壓力比上市公司更大。截至 2024 年 3 月底,美克集團(tuán)資產(chǎn)負(fù)債率高達(dá) 80.99%,流動比率和速動比率僅為 0.82 和 0.57,償債能力同樣薄弱;對外擔(dān)保余額達(dá) 18.69 億元,進(jìn)一步放大資金風(fēng)險。此外,根據(jù) Wind 數(shù)據(jù),美克集團(tuán)質(zhì)押股份的加權(quán)平均參考價為 3.06 元 / 股,而截至 2025 年6月底,美克家具股價已跌至 1.98 元 / 股,較質(zhì)押參考價跌 35.31%,質(zhì)押股份面臨 “平倉風(fēng)險”。

雪上加霜的是,美克集團(tuán)已出現(xiàn)股權(quán)凍結(jié)。2024 年 10 月,美克家具公告稱,新疆烏魯木齊市天山區(qū)人民法院和北京市房山區(qū)人民法院分別對美克集團(tuán)持有的公司股份進(jìn)行輪候凍結(jié),合計凍結(jié) 1.02 億股,占美克集團(tuán)持股比例的 20.94%,占公司總股本的 7.12%。凍結(jié)原因系美克集團(tuán)涉及借貸糾紛,兩起凍結(jié)合計涉及債權(quán)金額及執(zhí)行費(fèi)用 1.56 億元。

“美克家具的債務(wù)結(jié)構(gòu)已進(jìn)入‘危險區(qū)間’。”張穎在接受界面新聞采訪時分析,“流動比率 0.84 意味著流動資產(chǎn)不足以覆蓋流動負(fù)債,速動比率 0.27 說明流動資產(chǎn)中,除了存貨等難以快速變現(xiàn)的資產(chǎn),能直接用于償債的資金極少,公司可能面臨‘拆東墻補(bǔ)西墻’的資金周轉(zhuǎn)困境。”

對于控股股東的股權(quán)質(zhì)押與凍結(jié),賢云律師事務(wù)所合伙人滕云對界面新聞記者表示,“100% 股權(quán)質(zhì)押已讓控股股東失去股份的‘控制權(quán)彈性’,一旦股價繼續(xù)下跌觸發(fā)平倉,可能導(dǎo)致上市公司控股權(quán)變更;而股權(quán)凍結(jié)則進(jìn)一步限制股份處置,若美克集團(tuán)無法解決借貸糾紛,凍結(jié)股份可能被司法拍賣,不僅影響公司治理穩(wěn)定性,還可能引發(fā)投資者恐慌,加劇股價下跌,形成‘債務(wù)危機(jī) - 股價下跌 - 質(zhì)押平倉 - 股權(quán)變動’的惡性循環(huán)。”

回購 “畫餅” 與激勵落空

在資金鏈緊繃、業(yè)績虧損之下,美克家具的 “市值管理” 動作也備受質(zhì)疑。2024 年 7 月,公司發(fā)布公告稱,擬以自有資金回購股份,回購金額區(qū)間為 5000 萬元至 1 億元,回購股份將全部用于注銷并減少公司注冊資本,以此 “維護(hù)公司價值及股東權(quán)益”。

然而,這份回購計劃最終淪為 “畫餅”。截至 2024 年 7 月 31 日,公司僅回購 179 萬股股份,占總股本的 0.12%,實(shí)際使用回購資金僅 267 萬元,與 5000 萬元的最低回購金額相比,完成率不足 5.4%,與 1 億元的上限更是相去甚遠(yuǎn)。

界面新聞記者采訪曾投資美克家具的個人投資者劉芳,其表示,回購計劃本是提振投資者信心的重要手段,但美克家具的實(shí)際執(zhí)行情況,反而讓市場質(zhì)疑其‘誠意’和資金實(shí)力。“5000 萬至 1 億的回購規(guī)模,結(jié)果只拿出 267 萬,這更像是‘象征性回購’,無法讓投資者相信公司對未來的信心。”

除了回購 “縮水”,美克家具的長期激勵計劃也以失敗告終。4 月 29 日,美克家具公告終止實(shí)施 2022 年股票期權(quán)激勵計劃,核心原因是 “無法達(dá)到激勵計劃約定的業(yè)績考核目標(biāo),不能滿足公司層面行權(quán)條件”。根據(jù)原激勵計劃,公司需在 2022-2024 年實(shí)現(xiàn)特定的營收或凈利潤目標(biāo),但連續(xù)三年的虧損,讓這些目標(biāo)徹底淪為 “泡影”。

“激勵計劃終止不僅是對核心員工的打擊,更是對公司戰(zhàn)略執(zhí)行力的否定。” 李慧對界面新聞記者分析稱,“股票期權(quán)激勵本是綁定核心團(tuán)隊與公司利益的工具,業(yè)績考核目標(biāo)無法達(dá)成,說明公司管理層對未來的預(yù)判與實(shí)際經(jīng)營存在巨大偏差,核心團(tuán)隊的積極性可能受挫,進(jìn)一步影響主營業(yè)務(wù)的復(fù)蘇進(jìn)程。”

劉芳坦言,“作為中小股東,我們最看重的是公司的持續(xù)經(jīng)營能力和誠信度。但美克家具連續(xù)三年虧損、靠賣資產(chǎn)盈利、回購計劃縮水、激勵計劃終止,這些情況讓我們看不到明確的復(fù)蘇信號。”

標(biāo)簽: 美克

相關(guān)文章

發(fā)表評論