行業(yè)負(fù)增長(zhǎng)!賣“紙尿褲”給俄羅斯人的舒寶國際,想上市避險(xiǎn),依賴大客戶,控股權(quán)過于集中,缺乏競(jìng)爭(zhēng)力

行業(yè)負(fù)增長(zhǎng)!賣“紙尿褲”給俄羅斯人的這家公司,想上市避險(xiǎn)

作者/星空下的番茄

2024年5月10日,知名港星張柏芝曾代言的紙尿褲品牌嬰舒寶(全稱:舒寶國際集團(tuán)有限公司)向港交所遞表。這家來自福建泉州晉江的企業(yè)在成立多年后,首次開始謀求資本的助力。

只不過,作為一個(gè)技術(shù)性不強(qiáng),進(jìn)入門檻很低且當(dāng)前競(jìng)爭(zhēng)異常激烈的行業(yè)內(nèi)的公司,嬰舒寶又還存在著諸如家族企業(yè)“一言堂”,過度依賴單一市場(chǎng)以及曾涉嫌虛假宣傳等眾多問題,這些都讓嬰舒寶的上市沖刺結(jié)果變得十分不確定。

家族企業(yè),依賴俄羅斯市場(chǎng)

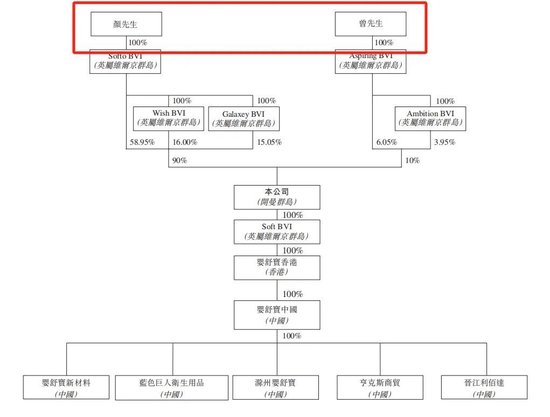

嬰舒寶創(chuàng)立于2010年,創(chuàng)始人為顏培坤。公司主要從事嬰童護(hù)理用品、女性護(hù)理用品以及成人失禁用品的研發(fā)、生產(chǎn)和銷售。

創(chuàng)立至今14年,公司股權(quán)完全被掌控在顏家人手中,并沒有其他外部資本的加持。顏培坤為公司董事長(zhǎng),女兒為集團(tuán)副總裁,女婿是生產(chǎn)部總監(jiān)兼執(zhí)行董事,表侄是董事長(zhǎng)助理、采購部總監(jiān)兼執(zhí)行董事,是一家妥妥的家族企業(yè)。

當(dāng)然作為家族企業(yè),十分突出也難以解決的就是“一言堂”問題,管理上個(gè)人意志的色彩太強(qiáng),在此等情況下,好的公司制度便會(huì)形同虛設(shè),這對(duì)上市公司來說是十分危險(xiǎn)的,同時(shí)在上市審查時(shí),交易所也會(huì)將此方面的問題作為審查重點(diǎn)之一。

嬰舒寶在顏家人的帶領(lǐng)下,專注于在亞歐大陸新興市場(chǎng)進(jìn)行產(chǎn)品銷售,俄羅斯、東南亞及哈薩克斯坦等都是其主要的產(chǎn)品銷售地點(diǎn)。

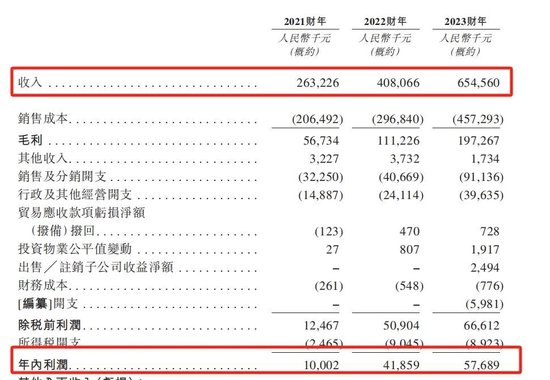

《招股說明書》顯示,2021-2023年(簡(jiǎn)稱:報(bào)告期)嬰舒寶的營業(yè)收入分別為2.63億元、4.08億元和6.55億元,整體增長(zhǎng)149%,同期凈利潤分別為0.1億元、0.41億元和0.57億元,整體漲幅達(dá)到460%。

然而,在增長(zhǎng)的業(yè)績(jī)中也存在著不小的隱憂。在2023年的收入中,來自俄羅斯頂級(jí)零售商客戶的收入占比達(dá)到48.7%,大客戶依賴的問題躍然紙上。嬰舒寶采用ODM(合同加工)的方式為俄羅斯頂級(jí)零售商客戶供貨,并不直面終端市場(chǎng),單一零售商在嬰舒寶的業(yè)務(wù)占比中越大,嬰舒寶就越會(huì)在業(yè)務(wù)開展中處于不利地位。

與此同時(shí),在《招股說明書》中嬰舒寶稱預(yù)期會(huì)繼續(xù)依賴俄羅斯大客戶,公司可能必須接受俄羅斯頂級(jí)零售商的其他要求或向其讓步,例如延長(zhǎng)信貸期或額外折扣以維持與該公司的業(yè)務(wù)關(guān)系,這可能對(duì)公司的盈利能力產(chǎn)生不利影響。而且嬰舒寶也還面臨著俄羅斯監(jiān)管要求及地方行業(yè)標(biāo)準(zhǔn)的變化、可能出現(xiàn)的關(guān)稅及貿(mào)易壁壘等風(fēng)險(xiǎn)。

當(dāng)然除了大客戶依賴外,嬰舒寶當(dāng)前還面臨很多由行業(yè)本身發(fā)展?fàn)顟B(tài)所衍生出來的問題。

內(nèi)卷加重,銷售費(fèi)用先行

一次性使用衛(wèi)生用品行業(yè)本身的進(jìn)入壁壘很低,對(duì)技術(shù)、資金、人力等的要求都很低。公開信息顯示,截止2023年底,中國注冊(cè)的嬰兒衛(wèi)生用品制造商有超過800家,而其中前十大公司占據(jù)著近58.8%的市場(chǎng)份額,剩余40%的市場(chǎng)份額,留給800多家小企業(yè)進(jìn)行廝殺。

所以當(dāng)前這個(gè)行業(yè)在國內(nèi)的競(jìng)爭(zhēng)十分激烈,壓減成本、壓縮利潤、打價(jià)格戰(zhàn)是行業(yè)主旋律。產(chǎn)品售價(jià)沒有最低,只有更低。例如,同樣在今年遞表的新世好母嬰,單片尿不濕最低售價(jià)僅有0.67元,而嬰舒寶京東旗艦店上的尿不濕折合每片也只有0.98元。

消費(fèi)者比價(jià)購買成為常態(tài),在如此情況下,如何把產(chǎn)品賣出去成了企業(yè)關(guān)心的頭等大事。重營銷而輕研發(fā)問題就顯而易見。報(bào)告期內(nèi),嬰舒寶的研發(fā)開支占銷售收入的比重分別為3.7%、3.2%及3.2%,雖然獲得了高新技術(shù)企業(yè)稱號(hào),但是其研發(fā)開支遠(yuǎn)小于5%的一般認(rèn)定門檻值。而同期公司的銷售及分銷開支占比分別為12.25%、9.97%和13.92%,超出研發(fā)開支不是一星半點(diǎn)。

銷售及分銷開支的大幅增加,主要是由于線上銷售及推廣開支的增加,從2021年的2013萬元增加至5333萬元,漲幅達(dá)到165%。

現(xiàn)如今,各大一次性使用衛(wèi)生用品企業(yè)都紛紛加大力度進(jìn)行線上銷售,直播、網(wǎng)店等遍地開花,企業(yè)不斷在營銷上花心思、砸資金,只求為自己的產(chǎn)品找個(gè)好的銷路,而在這個(gè)過程中,也存在著眾多不合規(guī)和亂象。

2020年嬰舒寶旗下全資子公司因涉嫌構(gòu)成虛假廣告行為被晉江市市場(chǎng)監(jiān)督管理局予以立案查處,2022年嬰舒寶又因?yàn)樵谛〖t書線上的營銷中或存在代寫代發(fā)、虛構(gòu)真實(shí)消費(fèi)體驗(yàn)等行為,被小紅書出手治理。

當(dāng)然,一家企業(yè)能否順利通過聆訊,除了企業(yè)自身的現(xiàn)有資質(zhì)外,行業(yè)和企業(yè)本身的發(fā)展性考慮也是必不可少的。

行業(yè)負(fù)增長(zhǎng),未來幾何?

雖然嬰舒寶有三大類主要產(chǎn)品,但是在報(bào)告期內(nèi),公司收入約70%來自嬰童護(hù)理用品生產(chǎn)及銷售。

然而受新生兒數(shù)量下降等因素影響,國內(nèi)嬰幼兒衛(wèi)生用品這一細(xì)分賽道發(fā)展似乎并不景氣。據(jù)華經(jīng)產(chǎn)業(yè)研究院于2023年9月發(fā)布的數(shù)據(jù),受新生兒人口下降影響,2022年嬰兒衛(wèi)生用品市場(chǎng)規(guī)模為412.6億元,同比下降15.03%。

隨著出生率的降低,未來行業(yè)整體還能否有增量,以及在未來的競(jìng)爭(zhēng)中,嬰舒寶能否在頭部集中的環(huán)境下保持住市場(chǎng)份額都還未可知。

另外十分重要的是近年來港交所在上市規(guī)則中有意識(shí)地將資源傾斜給高科技類公司,這也使得留給低門檻行業(yè)公司的上市機(jī)會(huì)并不多。2018年港交所在上市規(guī)則中新增了第18A章“生物科技公司”,對(duì)于尚不符合上市要求的生物科技公司提供了相較于主板上市更加寬松的上市標(biāo)準(zhǔn);2022年又新增第18C章“特專科技公司”,于2023年3月31日起正式生效,標(biāo)志著除了符合18A章要求的生物科技公司外,又有新的五大特專科技行業(yè)的公司赴港上市的門檻降低。

本就機(jī)會(huì)不多,嬰舒寶又還存在著大客戶依賴,控股權(quán)過于集中,缺乏獨(dú)有的競(jìng)爭(zhēng)力等問題,讓成功過會(huì)的希望變得更加渺茫。

標(biāo)簽: 控股權(quán)

相關(guān)文章

-

仕佳光子(688313.SH)籌劃收購福可喜瑪控股權(quán) 6月30日起停牌詳細(xì)閱讀

智通財(cái)經(jīng)APP訊,仕佳光子(688313.SH 發(fā)布公告,公司正在籌劃通過發(fā)行股份及支付現(xiàn)金的方式購買東莞福可喜瑪通訊科技有限公司(簡(jiǎn)稱“福可喜瑪” ...

2025-06-27 42 控股權(quán)

-

又一家上市公司,5.427億賣了控股權(quán)詳細(xì)閱讀

剛剛,康惠制藥(維權(quán))(603139)披露了,關(guān)于控股股東簽署《股份轉(zhuǎn)讓協(xié)議》暨控制權(quán)擬發(fā)生變更的公告。 2025年3月20日,康惠制藥控股股東陜西康...

2025-03-21 29 控股權(quán)

發(fā)表評(píng)論