中金:后續市場買A股還是買港股?

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

中金點睛

中金研究

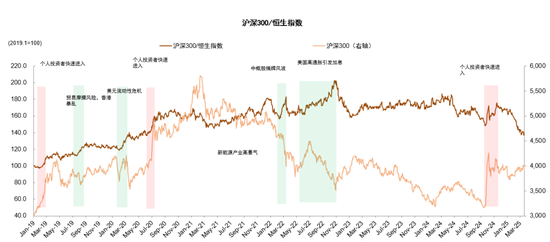

AH兩地市場整體提振,A股下半年至今跑贏港股。下半年以來A股市場表現強勁,三大指數同步創下近四年來高位,上證指數突破3700關鍵點位,單日成交額重新回升至2萬億元以上,上證指數/萬得全A年初至今漲幅分別達10%/16%,下半年以來漲幅分別為7.3%/9.8%。港股市場同步改善,恒生指數一度突破25000點位,恒生指數/恒生國企指數下半年至今分別上漲5.0%/4.2%,6月底至今漲幅略低于A股主要指數。聚焦本輪上漲的驅動因素,近期A股市場持續上行并跑贏港股的背后更多反映市場資金面的積極變化,目前A股市場資金籌碼結構明顯改善,賺錢效應帶動增量資金入市,對市場表現形成有力支撐。結構上“反內卷”等政策加碼對A股也更為有利。未來A股市場是否將繼續跑贏港股?本篇報告聚焦A股及港股產業及市場結構,梳理各自優勢板塊,助力投資者理解兩地資產基本面表現,把握未來市場方向。

A股及港股優勢產業分析

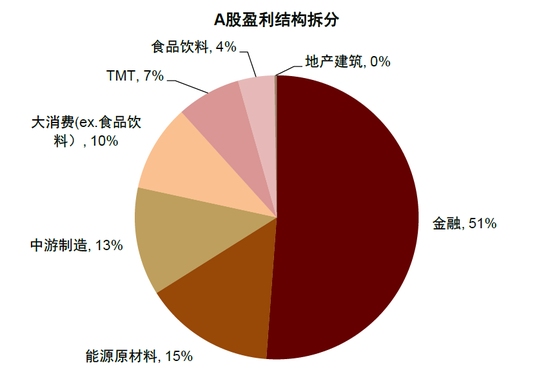

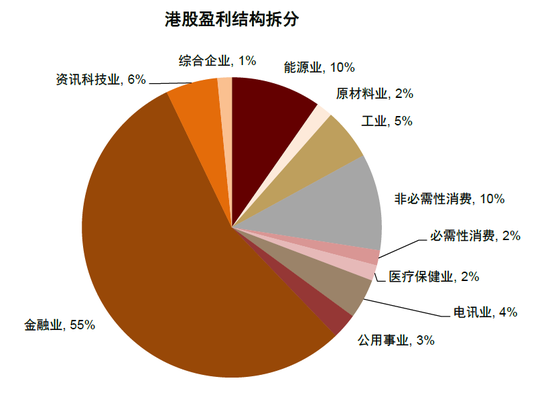

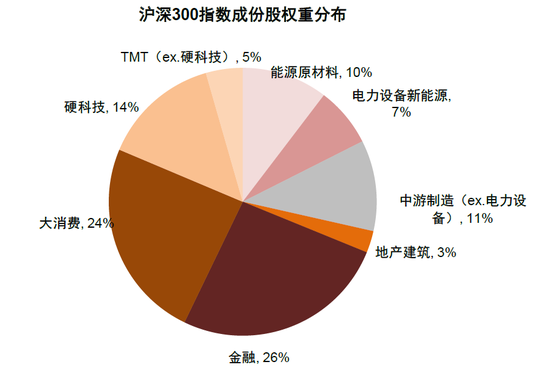

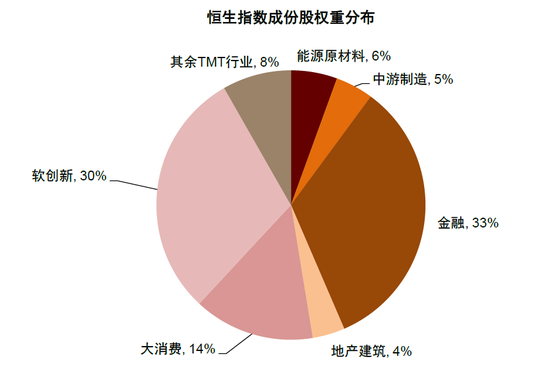

兩地市場各有優勢產業特征,提供互補投資價值。盈利結構層面,非金融領域中A股中游制造領域盈利占比較高,AH兩地占比分別為12.3%/5.8%,大消費基本持平、科技領域相對偏低,A股大消費和科技分別貢獻14.1%/7.3%盈利 vs.港股市場14.4%/10.4%。市值結構層面,分別以滬深300及恒生指數權重為基礎,金融行業占比分別超25%/30%,A股大消費/TMT/中游制造占比分別為23.9%/18.4%/18.0%,其中白酒/硬科技/電力設備新能源占比分別為6.5%/14.0%/7.1%影響較大;港股大消費/軟創新占比分別為14.4%/29.6%,主導市場表現。結合兩地市場結構,硬科技、新能源中上游、泛消費等為A股市場特色行業;港股市場匯聚較多稀缺的互聯網龍頭以及新興消費企業,均為體現我國產業升級和消費升級的重要領域。

? 硬科技vs.軟創新:A股半導體、電子等硬科技領域全球競爭力凸顯,港股互聯網等軟創新行業受益AI科技革命浪潮。1)A股硬科技:近年來A股硬科技領域在行業高景氣以及政策支持下實現較好發展,但也有個別行業受此前資本開支快速擴張影響出現不同程度的供需失衡,盈利能力有所下滑,目前貢獻約3.5%左右盈利。伴隨去產能取得較好進展,盈利能力有所修復,同時在DeepSeek技術突破以及國產替代浪潮影響下,硬科技領域維持較高景氣,1Q25普遍實現高速增長。2)港股軟創新:港股市場匯聚互聯網巨頭,在當前AI科技高速發展背景下,吸引力凸顯。從盈利貢獻來看,港股軟創新領域貢獻港股市場13.5%盈利。市值層面,軟創新領域同樣占據主導地位,恒生指數權重占比近30%。年初DeepSeek技術突破改變宏觀敘事,港股互聯網龍頭吸引大量國內外資金配置。未來伴隨產業持續突破,相關領域龍頭企業有望獲得確定性增長。

? 泛消費vs.新型消費:消費業態出現模式轉變,港股部分新消費領域近年關注度較高。1)A股泛消費領域:A股大消費板塊主要覆蓋食品飲料、家用電器等領域,對于全A盈利貢獻長期穩定在較高水平。其中白酒行業近5年對全A盈利貢獻2.5%左右,龍頭企業盈利能力良好,ROE長期維持在20%以上水平,市值層面也占據主導地位,單一行業占滬深300權重達6.5%。但近年來受內需不足以及產業政策調控影響,行業增速放緩,市場表現出現同步調整。白色家電方面,行業在經歷前期高速發展后進入穩健增長階段,近5年行業貢獻A股市場1.5%左右的盈利,龍頭企業通過出海以及產品創新保持較好的表現,但地產下行周期以及關稅政策不確定性也對行業仍存一定擾動。2)港股新型消費:我國在人口和經濟結構轉型影響下,消費業態有所轉變,新型餐飲連鎖、新渠道零售、具有自身IP屬性的潮玩等娛樂賽道近年表現相對占優,且對應企業較多集中于港股市場。盈利層面,恒生新消費指數成份近3年累計盈利增速超200%。新消費企業近年在行業高景氣支撐下也實現了市值的快速擴張。

? 新能源中上游資源制造vs.下游應用:反內卷相關政策有望改善A股新能源領域前景預期,港股下游造車新勢力近年表現較好。1)A股新能源中上游:近年來全球新能源行業興起,我國電池、光伏設備等新能源中上游領域全球競爭力進一步提升,電力設備新能源板塊此前一度貢獻A股5%左右盈利,其中電池及光伏設備貢獻超4%。但由于2020年以來行業普遍經歷強勁的資本開支上升周期,行業出現一定階段性供需失衡現象,盈利貢獻邊際下降。伴隨行業供給側逐步出清,結合中長期需求前景較好,部分行業經營指標出現改善,電池1Q25盈利同比實現20%以上增長,但光伏設備等尚待進一步出清,盈利表現仍相對偏弱。未來隨著去產能持續推進以及“反內卷”政策引導,盈利有望進一步改善。市值層面,電力設備新能源單一板塊占滬深300權重7.1%,對市場整體影響相對較高,近年來盈利放緩一定程度拖累指數表現。但6月底以來結合產業政策預期變化,光伏等相關板塊重新走強,這也是近期A股指數好于港股的原因之一。2)港股造車新勢力:相較于A股市場,港股新能源領域主要集中于下游的新能源汽車,前期受中上游影響較小,同時港股市場的新能源車企深耕智能化轉型,標的稀缺性較強。目前港股市場造車新勢力的盈利貢獻與市值占比有所分化,整體行業仍處于轉型期,盈利貢獻相對偏弱,需要關注基本面與資產價格的動態演繹。

? A股較全產業鏈vs.港股創新藥研發:A股醫藥領域產業鏈較全;港股創新藥持續突破,形成“創新+制造”雙核驅動。1)A股醫藥領域產業鏈更為齊全:醫藥產業在A股與港股市場呈現出較為顯著差異,A股醫藥產業鏈涉及公司更為齊全。盈利層面,醫藥生物板塊貢獻A股3%盈利,其中醫療器械為主要構成,行業龍頭企業依托創新與國產替代擴大市場份額,但近年來受產業政策影響,業績出現一定波動,市場表現有所回落。2)港股創新藥研發:相比之下,港股市場醫藥領域聚焦創新藥、生物科技等細分方向。伴隨港股創新藥企業在全球研發產業鏈地位逐步提升,對于港股盈利貢獻逐步顯現,藥品及生物科技細分方向盈利占比由2022年的0.4%增長至2024年的1.6%。市值方面,近年來部分優質醫藥企業赴港上市提升板塊整體吸引力,年初以來伴隨創新藥產業層面持續突破,結構性行情凸顯。 ? ?

圖表1:A股盈利結構

注:數據截至2024/12/31

資料來源:Wind,中金公司研究部

圖表2:港股盈利結構

注:數據截至2024/12/31

資料來源:Wind,中金公司研究部

圖表3:A股市場結構

注:數據截至2025/8/15

資料來源:Wind,中金公司研究部

圖表4:港股市場結構

注:數據截至2025/8/15

資料來源:Wind,中金公司研究部

后續市場演繹:選A股還是選港股?

增量資金加速入市,本輪行情有望延續,A股彈性優于港股。我們在此前發布的報告《A股港股比較新范式》中認為,當前AH比較已進入新階段,港股在部分產業結構以及回報與估值吸引力層面相較A股階段性占優,但若國內個人投資者加速入市以及新能源鏈、地產鏈等A股核心產業鏈壓力緩釋,A股將有望相對港股重新占優。當前A股資金層面已出現積極變化,我們在《A股資金面的五大變化和市場含義》中提示目前股市回報水平具備較好吸引力,籌碼結構改善,賺錢效應提升與資金流入形成正向循環。同時外部貨幣秩序重構以及弱美元趨勢下,人民幣資產有望重新獲得資金關注,增量資金入市或將驅動本輪行情延續,A股上漲彈性仍將階段性優于港股,但不排除資金流入、估值較快抬升背景下指數波動會有所加大。另外在結構上,“反內卷”等政策更利好新能源占比相對較高的A股指數,如若后續政策力度進一步加碼,A股有望相對更為受益。配置層面,建議關注景氣高且有業績驗證的AI/算力、創新藥、軍工、有色等板塊;受益于“反內卷”政策的光伏等;以及業績彈性較高,受益于居民資金入市的券商、保險行業。我們在報告原文中也梳理了A股和港股的龍頭上市公司,供參考。

圖表5:A股跑贏港股可能有以下三種情形

資料來源:Wind,中金公司研究部

標簽: 中金

相關文章

-

巨子生物盤中漲超5% 中金維持跑贏行業評級詳細閱讀

巨子生物(02367)早盤漲超5%,截至發稿,股價上漲4.14%,現報57.80港元,成交額3.92億港元。 巨子生物此前發布業績,上半年收...

2025-09-05 9 中金

-

中金:維持泡泡瑪特跑贏行業評級 目標價370港元詳細閱讀

中金發布研報稱,維持泡泡瑪特(09992)25/26年經調整凈利潤預測110/141億元,當前對應25/26年35/27倍經調PE。維持跑贏行業...

2025-09-03 12 中金

-

中金:維持朝聚眼科跑贏行業評級 目標價3.9港元詳細閱讀

中金發布研報稱,維持朝聚眼科(02219)25年和26年預測EPS在0.28元和0.30元,當前股價對應25-26年9.9/9.0xP/E。維持“跑贏...

2025-09-02 10 中金

-

中金:維持連連數字跑贏行業評級 上調目標價至15.8港元詳細閱讀

中金發布研報稱,考慮連連數字(02598)TPV高增,上調25年/26年收入2%/2%至16.5/20.2億元;維持調整后利潤不變。當前交易于7...

2025-08-28 16 中金

- 詳細閱讀

-

中金:首予和鉑醫藥-B“跑贏行業”評級 目標價13.4港元詳細閱讀

中金發布研報稱,首次覆蓋和鉑醫藥-B(02142),給予“跑贏行業”評級,目標價13.4港元。同時預計公司2025至2026年每股盈利分別為0....

2025-07-30 40 中金

發表評論