雞蛋:崩盤的雞蛋,何時能修復?

紫金天風期貨研究所

觀點小結?

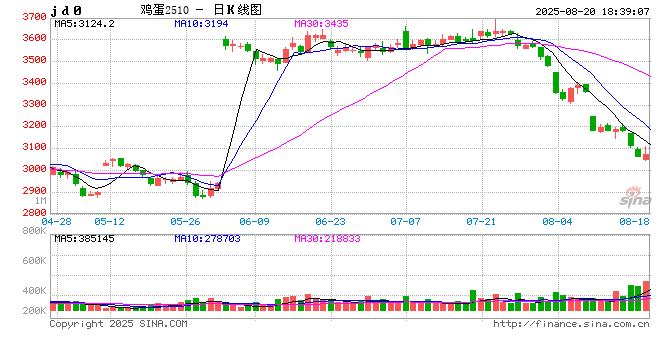

8月中旬以來現貨價格雖然企穩反彈,但市場對旺季現貨價格較為悲觀,加上2509合約最后交割的雞蛋接到貨是在國慶節后,因此近期2509合約大幅下跌。

現階段大小碼蛋價差已經達到歷史最高位置,可以看出新增產能是高于待淘老雞的水平的,3月到5月這批高水平補欄雞苗的產蛋高峰期在四季度,雖然6月之后新增產能有所下滑,但同比水平仍在近十年均線以上,因此四季度在產蛋雞的供應壓力依然較大。此外去年四季度蔬菜價格維持在同期較高水平,雞蛋替代需求增量較大,今年蔬菜價格持續維持低位,雞蛋替代需求較弱,而且因中秋節前現貨價格維持低位,食品及深加工企業企業或將加大生產量以及庫存,透支春節前一些雞蛋深加工需求,整體來看四季度雞蛋仍舊維持供需寬松的狀態。

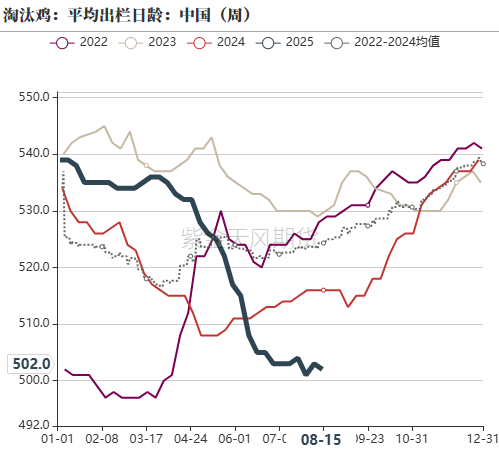

目前能改變現狀的主要是淘雞節奏,而現階段淘汰老雞日齡已經到歷史低位,可淘空間有限,因此養殖端若保持高水平的淘雞節奏,就需要現貨價格持續在養殖成本線以下,養殖端悲觀情緒較強,對未來不再有僥幸心理,或將產生恐慌性淘雞情緒,淘雞日齡可能下滑至480日齡,這個階段新增補欄情緒較為低迷,補欄水平低于往年平均水平,這樣到年底或者明年上半年供需結構或將出現較為明顯的改善。

期貨方面,無論是養殖利潤虧損導致淘雞節奏加快減緩后期壓力,或者是養殖端硬挺,期待后市價格,后一種情況只能是持續打破幻想,四季度的現貨價格都難以出現明顯好轉,而四季度現貨價格的持續低迷將導致雞苗補欄情緒低迷,有利于明年上半年雞蛋價格的修復,因此短期四季度的現貨價格并不樂觀,若中秋節后有天量淘雞,預期12月之后行情或將能企穩。

1 現貨價格雖反彈,但不及預期

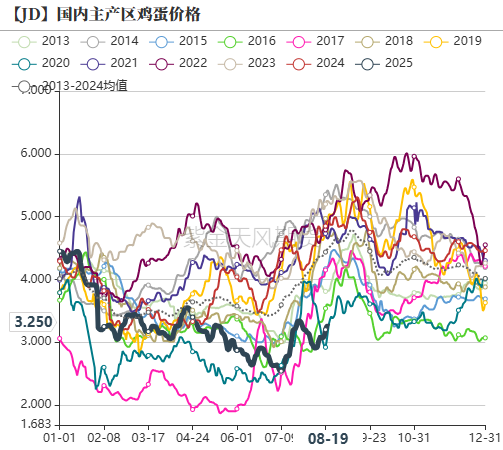

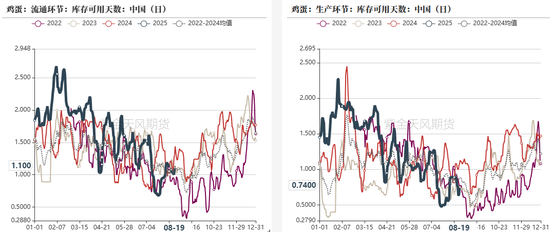

截止到8月19日,河北邯鄲地區粉蛋均價為2.7元/斤,全國主產區雞蛋均價為3.2元/斤,遠遠低于往年同期。進入8月以后深加工企業以及食品企業陸續開始備貨,但因供給端較為充裕,現貨價格反彈壓力也較大,因此8月雞蛋現貨價格反彈幅度不及預期。因需求旺季,終端走貨有所增加,上周庫存有所回落,但供應端的充裕導致本周流通庫存以及生產庫存回落后再度反彈,截止到2025年8月19日,全國生產環節庫存為0.74天,較上周同期下降加0.1天。流通環節庫存為1.1天,較昨日增加0.05天。

農業農村部數據顯示,截止到8月19日28種蔬菜均值為4.7元/斤,較上周同期上漲0.1元/斤,這主要是部分蔬菜陸續進入季節性退市,整體供給量略有下滑,現貨價格環比增加,但同比來看,現貨價格依然位于近幾年較低位置,蔬菜供給較往年充裕,一定程度減弱雞蛋的替代需求。

圖1:雞蛋主產區價格(元/斤)

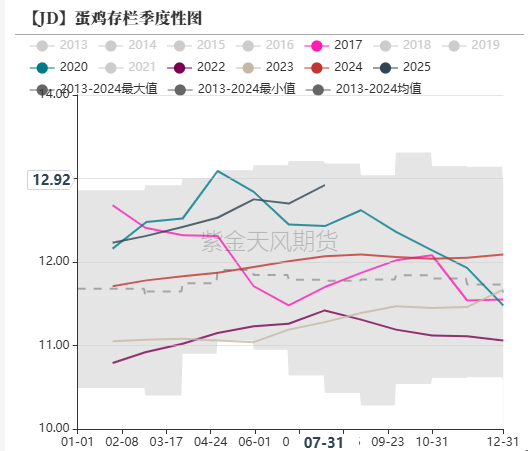

2 ?在產蛋雞存欄環比增加,

雞苗銷量環比回落

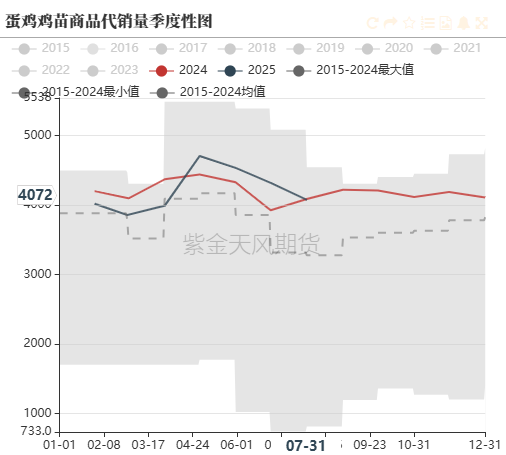

鋼聯數據顯示,2025年7月底在產蛋雞存欄量約為12.92億只,環比增加2%,同比增幅7%。卓創數據顯示,2025年7月底在產蛋雞存欄量約為13.56億只,環比增幅1.2%,同比增幅6.2%。卓創數據顯示全國2024年7月底雞苗樣本點銷量3998萬羽,環比減少1.9%,同比減幅4%;鋼聯數據顯示,7月雞苗銷量4532萬羽,環比減少4%,同比增加2.7%;曉鳴股份2025年7月銷售1992萬羽,環比減少18%,同比增加13%,三方機構及曉鳴股份雞苗補欄量環比減少,補欄情緒大幅走低。目前種雞企業雞苗訂單多數排至9月中上旬,少數排至9月下旬,從企業排單量以及補欄情緒來看,預期8月雞苗銷量環比減少。

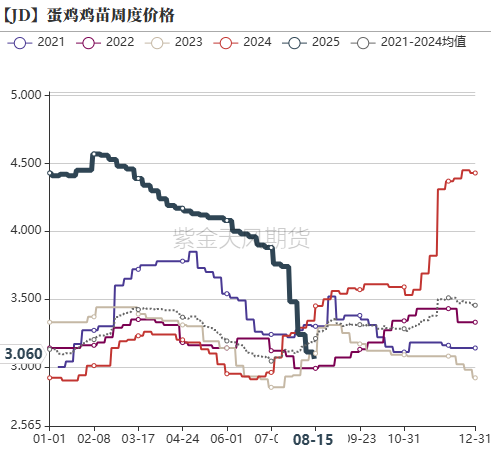

隨著新進口的商品代雞苗陸續投產,雞苗供應逐步寬松,在補欄情緒逐步走弱的情況下雞苗價格二季度以來快速回落,截止到8月20日,雞苗價格為3.15元/羽,較上周同期下降0.1元/羽。因市場補欄情緒有所下降,加上雞苗價格持續回落,6月以來蛋雞孵化企業種蛋利用率持續下滑,截止到8月15日,種蛋利用率下降至50%。

雞苗補欄量對應的是四個月后新增產能,三季度的新增產能對應是3月、4月及5月的雞苗補欄量,而3月、4月及5月是上半年雞苗補欄的高峰期,并遠高于往年同期水平,因此三季度新增產能高于往年同期水平,而這部分新增產能在四季度進入產蛋高峰期,因此3月到5月高水平補欄的雞苗預示著四季度在產蛋雞產能較為充裕,而6月以來雞苗補欄環比下滑,預示著10月之后新增產能環比下滑,整體來看,四季度新增產能雖有所下滑,但在產蛋雞整體產能依然在高位。

圖4:蛋雞月度存欄量(單位:億只)

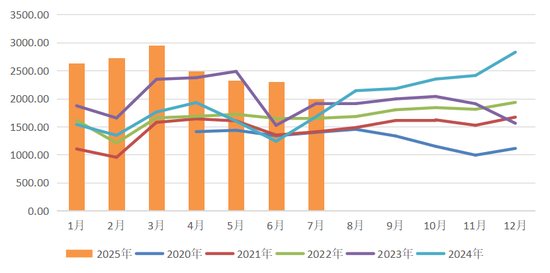

3 ?養殖利潤整體微虧,淘雞數量環比小幅增加

截止8月6日,飼料價格為2.68元/斤,較上周同期上漲0.01元/斤,整體維持窄幅震蕩;蛋雞養殖利潤為-7元/只,較上周同期下跌5元/只,相較7月有了大幅回暖。8月以來飼料原料玉米及豆粕現貨價格分別呈現小幅偏弱及偏強震蕩,養殖成本整體呈現窄幅震蕩,8月以來雞蛋現貨價格并未隨需求回暖而預期大幅反彈,整體來看8月養殖利潤維持微虧狀態。

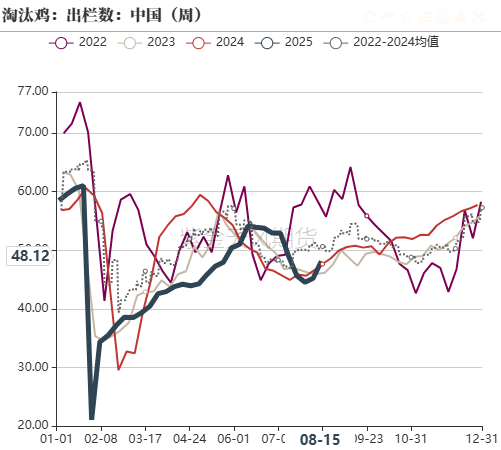

截止8月15日當周,淘汰雞當周出欄量1442萬只,環比上漲5.2%;當周平均淘汰日齡502天,較前一周減少1天。因在需求旺季現貨價格不及預期,市場對旺季預期減弱,惜淘情緒有所松動,淘雞量環比小幅增加。截止到8月19日,主產區淘雞價格為5.2元/斤,較上周同期下跌0.4元/斤,從淘雞價格來看,養殖端仍有惜淘情緒,畢竟處在需求旺季,但若以目前的淘雞節奏加上新增產能較大,四季度產能過剩的壓力難以出現有效改善,而若中秋前后有超預期淘雞,四季度后半段的現貨價格將有較為明顯的改善。

圖8:淘汰雞月度出欄數(萬只)

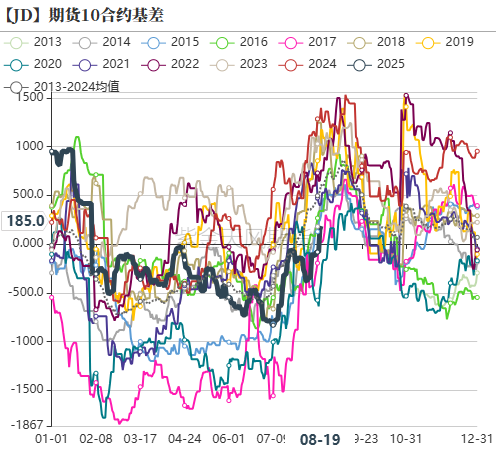

4 期現分析

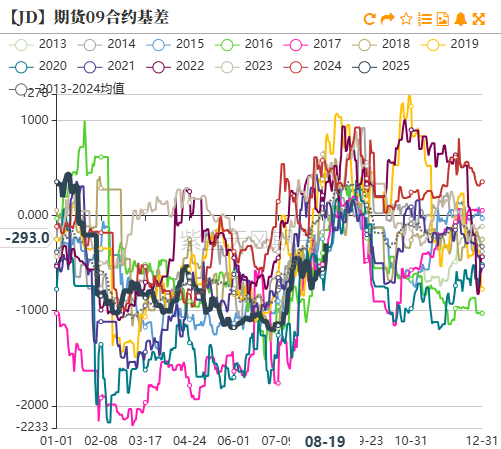

在產能過剩以及冷庫庫存壓力可能導致需求旺季不旺,以及2509合約即將進去交割月的情況下,上周2509合約升水空間呈現縮窄趨勢,預期2509合約隨著交割月臨近以及需求旺季較為悲觀,進入交割月盤面升水有限,在旺季升水盤面已經兌現的情況下,短期跟隨現貨價格波動。

因市場預期中秋節后的淘雞節奏加快以及三季度雞苗補欄量環比回落,四季度新增產能環比回落,市場呈現近弱遠強的格局,在現貨企穩的情況下,遠月出現止跌反彈,但以現有供需因素分析,不支撐盤面出現轉折點,遠月仍以偏空對待。

圖11:2509合約及2510合約基差趨勢圖

作者:姜振飛

從業資格證號:F03143941

交易咨詢證號:Z0022201

聯系方式:jiangzhenfei@zjtfqh.com

免責聲明

本報告的著作權屬于天風期貨股份有限公司。未經天風期貨股份有限公司書面授權,任何人不得更改或以任何方式發送、翻版、復制或傳播此報告的全部或部分材料、內容。如引用、刊發,須注明出處為天風期貨股份有限公司,且不得對本報告進行有悖原意的引用、刪節和修改。

本報告基于天風期貨股份有限公司及其研究人員認為可信的公開資料或實地調研資料,僅反映本報告作者的不同設想、見解及分析方法,但天風期貨股份有限公司對這些信息的準確性和完整性均不作任何保證,且天風期貨股份有限公司不保證這些信息不會發生任何變更。本報告中的信息以及所表達意見,僅作參考之用,不構成任何投資、法律、會計或稅務的最終操作建議,天風期貨股份有限公司不就報告中的內容對最終操作建議做出任何擔保,投資者根據本報告作出的任何投資決策與天風期貨股份有限公司及本報告作者無關。

標簽: 時能

相關文章

發表評論