光大期貨:8月26日能源化工日報

原油:

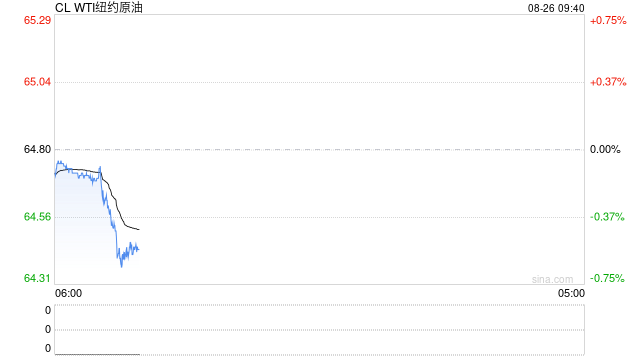

周一油價繼續(xù)收漲,其中WTI 10月合約收盤上漲1.14美元至64.8美元/桶,漲幅1.79%。布倫特10月合約收盤上漲1.07美元至68.8美元/桶,漲幅1.58%。SC2509以492.6元/桶收盤,上漲5.8元/桶,漲幅1.19%。特朗普上周五再次警告,如果兩周內(nèi)在烏克蘭問題上未能朝著和平解決取得進展,他將對俄羅斯實施制裁。他還表示可能因印度購買俄羅斯石油而對其實施嚴厲關稅。俄羅斯Novoshakhtinsk煉廠因遭遇無人機襲擊而起火,該地區(qū)代理州長表示,截至周日大火已持續(xù)四天。該煉廠出售的燃料主要用于出口,年加工能力為500萬噸石油,約10萬桶/日。過去幾周,俄羅斯的友誼輸油管道和其他設施遭遇襲擊。在理想的條件下,俄羅斯通過友誼管道向斯洛伐克的石油供應可能最早于周一恢復。印度7月份原油進口量環(huán)比下降8.7%至1856萬噸,為2024年2月以來的最低水平。根據(jù)石油規(guī)劃與分析小組的數(shù)據(jù),原油進口量相比2004年7月份1940萬噸同比下降4.3%。與此同時,7月份原油產(chǎn)品進口量同比下降約12.8%至431萬噸,而產(chǎn)品出口量下降2.1%至502萬噸。當前俄羅斯能源設施的不穩(wěn)定性進一步增加,和平協(xié)議的進展仍未有明確時間表,市場再度計價地緣風險上升,油價震蕩反彈。

燃料油:

周一,上期所燃料油主力合約FU2510收漲5.06%,報2907元/噸;低硫燃料油主力合約LU2511收漲1.7%,報3526元/噸。受上周美國制裁伊朗相關部分碼頭和倉儲運營商,導致預期未來船貨到港和交割受阻的影響,疊加前期FU估值偏低,本周出現(xiàn)強于SC和LU的上漲。基本面來看,受短期內(nèi)套利船貨供應充裕擔憂及需求疲軟影響,亞洲低硫燃料油市場結構進一步走弱。8月預計新加坡將接收來自西方的約280-290萬噸的低硫燃料油套利貨量,高于7月的230-240萬噸。高硫方面,盡管船期緊張支撐下游船加油市場需求,但當前新加坡高硫燃料油浮倉水平較高,預計高硫燃料油供應壓力將持續(xù)。當前FU情緒擾動較大,暫以震蕩偏強對待。

瀝青:

周一,上期所瀝青主力合約BU2510收漲0.95%,報3512元/噸。8月受到資金回款及降雨天氣制約,瀝青終端實際需求不及預期。進入9月,部分省份項目施工帶動改性瀝青需求集中釋放,南北方市場瀝青需求均有增加預期,且隨著油價低位震蕩,有原油配額的煉廠生產(chǎn)瀝青的利潤水平尚可,排產(chǎn)積極性持續(xù)提升。此外,低價原料供應充足,部分煉廠在8月中旬瀝青恢復生產(chǎn),9月瀝青將保持穩(wěn)定生產(chǎn)。近期油價小幅反彈帶動BU絕對價格稍有上行,供應預期相對充足之下,關注需求實際兌現(xiàn)情況。

橡膠:

周一,截至日盤收盤滬膠主力RU2601上漲280元/噸至15905元/噸,NR主力上漲275元/噸至12785元/噸,丁二烯橡膠BR主力上漲350元/噸至12010元/噸。昨日上海全乳膠14600(+100),全乳-RU2601價差-1240(-100),人民幣混合14850(+250),人混-RU2601價差-990(+50),BR9000齊魯現(xiàn)貨11900(+200),BR9000-BR主力-25(-25)。8月24日當周,青島地區(qū)天然橡膠一般貿(mào)易庫庫存為39.29萬噸,較上期下降0.45萬噸,降幅1.13%。8月24日當周,天然橡膠青島保稅區(qū)區(qū)內(nèi)庫存為8.41萬噸,較上期下降0.39萬噸,降幅4.43%。合計庫存47.7萬噸,較上期下降0.84萬噸。供應端,第13號臺風劍魚自菲律賓向我國海南省行進,給海南省以及泰國北部地區(qū)等產(chǎn)區(qū)帶來降雨擾動,原料價格相對堅挺。需求端,7月全鋼和半鋼胎出口同環(huán)比明顯增加,高于歷年同期水平,與關稅期限相關,給需求帶來明顯支撐。基本面偏強,短期膠價以偏強震蕩看待。需求利好支撐下,順丁橡膠供應端9/10月份有約有45.2萬噸/年裝置有檢修計劃,基本面改善,丁二烯價格震蕩偏強。

PX&PTA&MEG:

TA601昨日收盤在4862元/噸,收跌0.12%;現(xiàn)貨報盤貼水01合約0元/噸。EG2601昨日收盤在4509元/噸,收漲0.78%,基差增加1元/噸至36元/噸,現(xiàn)貨報價4538元/噸。PX期貨主力合約511收盤在6970元/噸,收漲0.06%。現(xiàn)貨商談價格為859美元/噸,折人民幣價格7046元/噸,基差收窄18元/噸至64元/噸。江浙滌絲產(chǎn)銷整體偏弱,平均產(chǎn)銷估算在4成左右。華東一套320萬噸PTA新裝置第二條線上周末投料出產(chǎn)品,負荷調(diào)整中。8.25華東主港地區(qū)MEG港口庫存約50萬噸附近,環(huán)比上期下降4.7萬噸。需求預期改善,給聚酯鏈帶來利好支撐,短期PX和TA意外檢修帶來供應收縮,伴隨原油悲觀情緒緩慢修復,價格小幅反彈,后續(xù)PX和TA仍有上漲空間。乙二醇開工負荷高位,需求利好下,港口庫存低位再度去化,利好乙二醇價格。

甲醇:

周一,太倉現(xiàn)貨價格2297元/噸,內(nèi)蒙古北線價格在2082.5元/噸,CFR中國價格在261-265美元/噸,CFR東南亞價格在320-325美元/噸。下游方面,山東地區(qū)甲醛價格1055元/噸,江蘇地區(qū)醋酸價格2250-2300元/噸,山東地區(qū)MTBE價格4999元/噸。供應端,近期國內(nèi)裝置檢修較多,供應階段性低位,后續(xù)隨著裝置復產(chǎn),供應將逐步回升,海外方面伊朗裝置負荷較高,并且裝船量穩(wěn)定,短期到港將維持高位,但隨著歐洲、印度甲醇與中國價差的增加,后續(xù)會有部分分流,到港量遠期將有所走弱。綜合來看,華東地區(qū)MTO裝置負荷不高,港口庫存短期仍將增加,并且隨著國內(nèi)供應的恢復,內(nèi)地價格將會受到?jīng)_擊,預計甲醇價格維持震蕩走勢。

聚烯烴:

周一,華東拉絲主流在6940-7100元/噸,油制PP毛利-355.26元/噸,煤制PP生產(chǎn)毛利513.27元/噸,甲醇制PP生產(chǎn)毛利-812元/噸,丙烷脫氫制PP生產(chǎn)毛利-570.28元/噸,外采丙烯制PP生產(chǎn)毛利-197.67元/噸。PE方面,HDPE薄膜價格在7994元/噸;LDPE薄膜價格在9671元/噸;LLDPE薄膜價格在7459元/噸;利潤端,油制聚乙烯市場毛利為-319元/噸;煤制聚乙烯市場毛利為923元/噸。供應方面,后續(xù)產(chǎn)量將維持高位,需求方面當前下游企業(yè)開工低位,隨著 “金九銀十” 需求旺季臨近,訂單開始回暖,行業(yè)開工率逐步走高。綜合來看,聚烯逐漸向供需雙強過度,基本面矛盾不突出,成本端不出現(xiàn)大幅波動的情況之下,整體將呈現(xiàn)窄幅震蕩的格局。

聚氯乙烯:

周一,華東PVC市場價格上調(diào),電石法5型料4750-4850元/噸,乙烯料主流參考4900-5150元/噸左右;華北PVC市場價格上調(diào),電石法5型料主流參考4720-4880元/噸左右,乙烯料主流參考4880-5110元/噸;華南PVC市場價格上調(diào),電石法5型料主流參考4850-4950元/噸左右,乙烯料主流報價在4950-5080元/噸。需求方面,國內(nèi)房地產(chǎn)施工企穩(wěn)回升,后續(xù)管材和型材開工率有望增加。綜合來看,供給維持高位震蕩,國內(nèi)需求逐步回暖,但出口受印度反傾銷政策影響將走弱。近期基差和月差絕對值維持相對高位,煉廠庫存快速向社會轉(zhuǎn)移,倉單大量增加,總庫存變動有限,生產(chǎn)利潤將逐步被壓縮,隨著產(chǎn)業(yè)套保的介入,月差會有所收窄,煉廠去庫放緩,預計PVC價格震蕩偏弱。

尿素:

周一尿素期貨價格寬幅震蕩,主力01合約收盤價1745元/噸,微幅下跌0.17%。現(xiàn)貨市場明顯走弱,主流地區(qū)現(xiàn)貨價格下調(diào)幅度20~50元/噸不等,山東、河南地區(qū)市場價格分別為1700元/噸、1710元/噸,均較上周五跌40元/噸。基本面來看,尿素供應水平高位波動,昨日行業(yè)日產(chǎn)量19.23萬噸,日環(huán)比減少0.36萬噸。閱兵前后仍需關注北方地區(qū)尿素生產(chǎn)是否受限。需求端跟進偏慢,主流地區(qū)現(xiàn)貨產(chǎn)銷率昨日在20%~70%區(qū)間,個別地區(qū)產(chǎn)銷突破100%以上但區(qū)域間表現(xiàn)仍有明顯分化,企業(yè)出貨壓力依舊偏高。閱兵前后北方部分下游板廠、膠廠等生產(chǎn)是否受限也需高度關注。整體來看,國內(nèi)尿素基本面暫不樂觀,市場關注點在北方環(huán)保限產(chǎn)對供需兩端的影響程度,以及9月初印度最新一輪國際尿素招標結果,盤面波幅或?qū)⑻嵘jP注近月合約表現(xiàn)、9-1合約價差、環(huán)保動態(tài)及出口動態(tài)。

純堿:

周一純堿期貨價格堅挺震蕩,主力01合約收盤價1337元/噸,漲幅1.75%。現(xiàn)貨市場多數(shù)穩(wěn)定,部分廠家報價略有下調(diào)。沙河及周邊地區(qū)重堿送到價格維持在1226元/噸,部分中游貿(mào)易商重堿報價有所抬升。基本面來看,西北地區(qū)部分大廠減量,純堿開工昨日降至83.98%。需求表現(xiàn)依舊一般,中下游按需低價采購為主,貿(mào)易商反饋訂單偏少。當前純堿基本面暫無明顯好轉(zhuǎn),但隨著堿廠發(fā)貨企業(yè)庫存略有下降。期貨市場短期驅(qū)動有限,盤面寬幅波動為主。后續(xù)隨著堿廠負荷下降、限產(chǎn)等題材發(fā)酵仍有可能小幅上漲,關注環(huán)保潛在影響、商品市場相關品種走勢及宏觀情緒變化。

玻璃:

周一玻璃期貨價格震蕩偏強運行,主力01合約收盤價1191元/噸,漲幅2.23%。現(xiàn)貨市場報價局部有所上調(diào),昨日國內(nèi)浮法玻璃市場均價1150元/噸,日環(huán)比漲1元/噸。基本面來看,近期玻璃供應暫無明顯變化,行業(yè)日熔量穩(wěn)定在15.96萬噸。需求端跟進情緒局部好轉(zhuǎn),昨日沙河、湖北地區(qū)產(chǎn)銷率均攀升至100%以上。閱兵前后沙河地區(qū)企業(yè)出貨、下游生產(chǎn)及玻璃運輸?shù)确矫娲嬖谑芟蘅赡埽焕诓AS去庫、玻璃剛需。整體來看,玻璃供需矛盾短期仍不樂觀,上海市地產(chǎn)政策進一步放松或給市場帶來情緒提振,后續(xù)關注其他地區(qū)地產(chǎn)政策及玻璃市場對此反應,另需關注環(huán)保事件對供需兩端影響程度、玻璃現(xiàn)貨成交情況、商品市場整體情緒及宏觀情緒變化。

標簽: 光大

相關文章

發(fā)表評論