中信證券:出海是中報超預期的重要線索

專題:業績與政策雙輪驅動,9月A股可期

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

中信證券研究 文|楊家驥

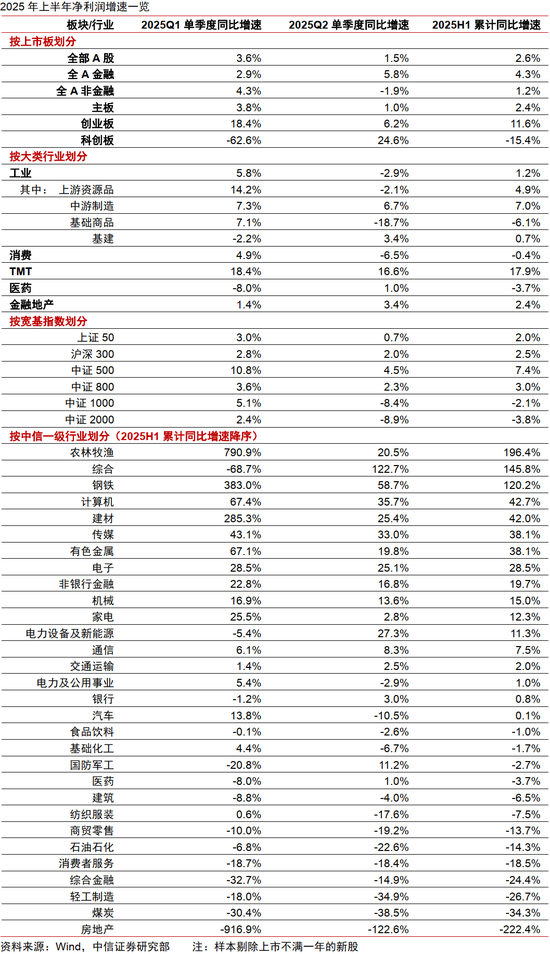

2025年A股中報整體仍處于磨底狀態,非金融板塊營收增速和ROE企穩。凈利潤結構上,工業板塊主要受大宗商品價格拖累,上游資源品、基礎商品Q2單季度盈利同比增速分別為-2.1%/ -18.7%,消費單季度盈利增速由Q1的4.9%下滑至Q2的-6.5%,科技上半年盈利同比大增+19%,與行情走勢相對匹配,金融盈利增量主要來自于券商;大市值公司盈利韌性較強,中證1000/中證2000成分股Q2單季度整體盈利同比增速下滑至-9%左右。從內外需盈利增速拆分、市場一致預測、財報指標等多維度進行分析,出海是中報超預期的重要線索,盡管面臨關稅、匯兌損益和現金流壓力的影響,一批代表性企業的海外業務對整體收入和利潤率已產生實質拉動,過去一年加速出海的企業ROE和利潤率也在不斷修復,出海不再只是補充渠道,而已成為部分企業財務增長的核心支柱。

▍2025年A股中報整體仍處于磨底狀態。

1)上半年全A非金融營收增速和ROE底部企穩。全部A股/非金融2025Q2單季度營業總收入同比增速分別+0.3%/-0.5%,延續了過去三個季度的小幅波動。全部A股/非金融ROE-TTM自2021Q2的10.1%/9.7%下滑至2025Q2的7.7%/6.7%,大致可以類比歷史上2020Q2、2016Q2的水平,非金融板塊資產負債率有所修復,但周轉率仍有惡化。

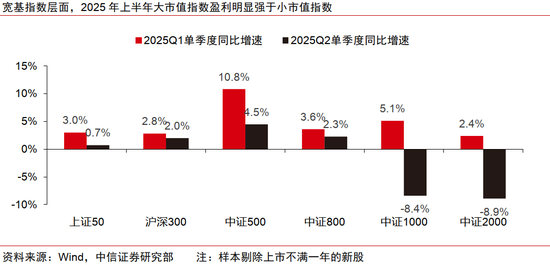

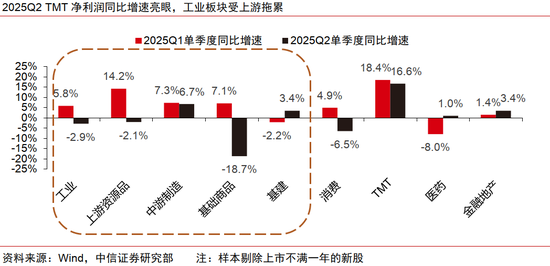

2)2025年上半年非金融凈利潤復蘇,但增速彈性較小。2025年上半年非金融板塊利潤修復至0增速附近,大類行業方面,2025Q2單季度工業/消費/科技/醫藥/金融地產盈利同比增速分別為-2.9%、 -6.5%、16.6%、 1.0%、 3.4%,其中工業板塊主要受大宗商品價格拖累,上游資源品、基礎商品Q2單季度盈利同比增速分別為-2.1%/-18.7%,消費單季度盈利增速由Q1的4.9%下滑至Q2的-6.5%,科技上半年盈利同比大增+19%,與行情走勢相對匹配,金融盈利增量主要來自于券商。按上市板劃分,科創板同比增速大幅轉正,主要因部分創新藥、芯片企業開始貢獻盈利正增長。寬基指數層面,大小市值盈利分化趨勢延續,滬深300/中證500盈利韌性較強,小市值的中證1000/中證2000成分股Q2單季度整體盈利增速轉負至-9%左右。

▍2025年中報超預期的線索——還是出海。

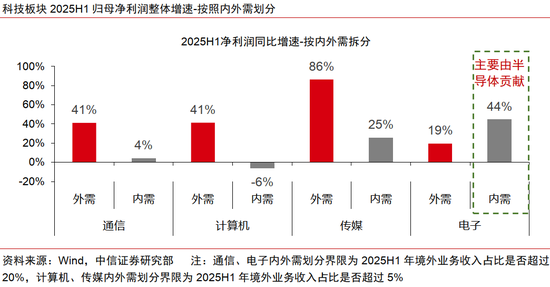

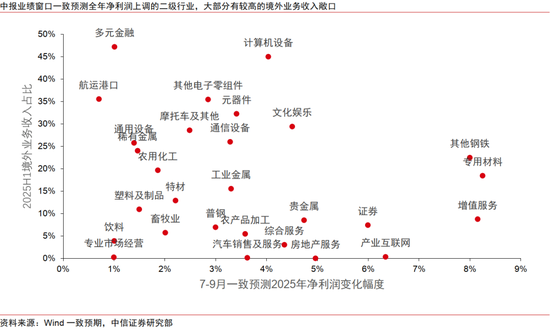

1)行情走勢和中報盈利相對匹配的主要為海外業務占比較高的科技行業。上半年漲幅較高、產業高景氣且上半年凈利潤同比增速可觀的板塊集中在科技行業,例如通信、人工智能、云計算、半導體、游戲、創新藥等;進一步對科技板塊內外需導向的公司進行拆分,僅電子內需板塊在相對低基數和半導體支撐背景下盈利表現較好,其他通信、計算機、傳媒等一級行業均是外需導向企業盈利增速明顯優于內需導向企業。從市場一致預測的角度觀察,觀察2025年7-9月中報預告/正式報告披露窗口,過去2個月一致預測2025年凈利潤上調較為明顯的有2大類,一是部分內需品種的底部反彈(例如建材、鋼鐵),二是出海品類的強者恒強,哪怕經歷過去1年持續的出海高增速,能夠實現盈利預測上調的板塊依然以科技出海為主。

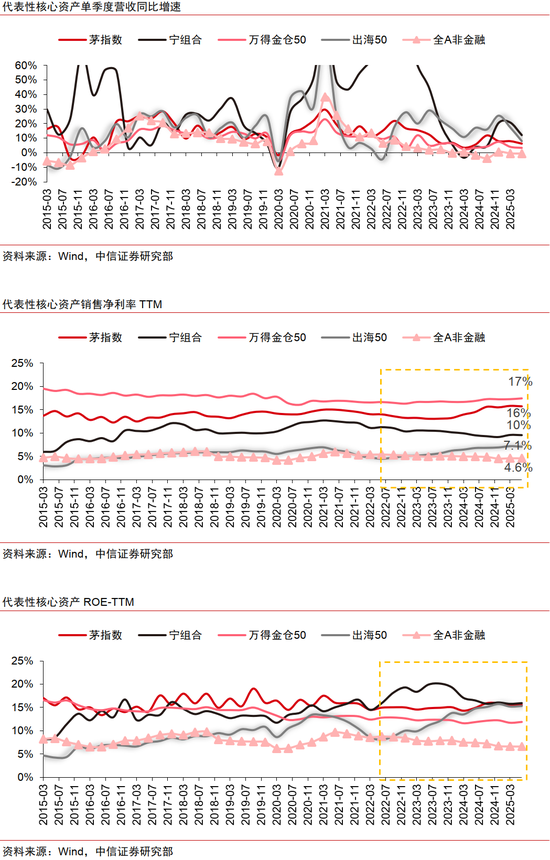

2)過去2年ROE和利潤率能夠逆勢上漲的核心資產以出海為主。以傳統核心資產最具代表性的茅指數、寧組合及萬得金倉50和出海50作為觀察指標,核心資產的營收增速隨需求周期性波動較為顯著,2025H1寧組合和出海50營收同比增速分別錄得16%、12%,明顯好于茅指數和萬得金倉50的7%、4%。ROE層面,考慮到全A非金融ROE從2024Q2的7.4%下滑0.8ppts至2025Q2的6.6%,相比之下,同期茅指數、出海50的ROE反而逆勢提升0.6/0.6ppts。

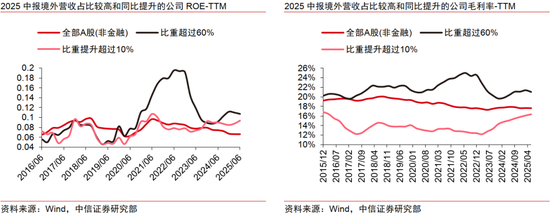

3)代表性企業的海外業務對整體收入和利潤率已產生實質拉動。從公司經營戰略層面來看,代表性企業的出海模式包括海外建廠與本地化產能、依靠拿單快速切入國際市場、通過渠道與品牌拓展強化市場存在;從結果上看,一批企業2025年中報披露境外業務收入增速和利潤率明顯高于境內業務。企業出海的負面擾動主要體現在關稅、匯兌損益和現金流壓力。從過去一年上市公司財報ROE和毛利率來看,加速出海的公司(過去一年境外業務收入占比提升超過10%)利潤率和ROE水平正在不斷修復,向海外業務收入維持高位(維持60%以上)的公司靠攏,出海不再只是補充渠道,而已成為部分企業財務增長的核心支柱。

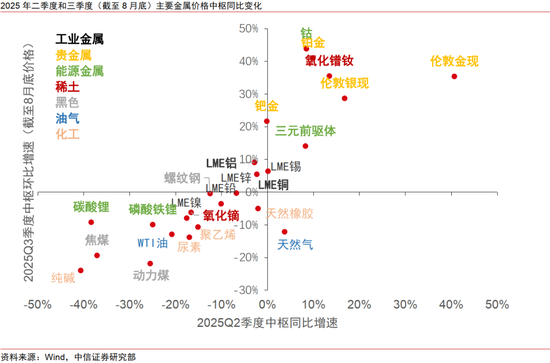

4)出海之外,資源品仍以價格作為主要線索。2025年二季度,上游資源品板塊呈現外盤商品(有色)價格相對較強,內盤商品(黑色、新能源上游)價格普遍偏弱,化工板塊內部有諸多細分領域價格觸底反彈的格局,這一趨勢也在中報業績有所體現。展望三季度,我們預計價格同比增速最快的依然以貴金屬為主,預計“反內卷”政策對于黑色系、新能源上游商品現貨價格有所提振,將帶動相關上市公司業績的企穩反彈。

5)內需消費復蘇動能尚弱,短期對補貼更敏感。耐用消費品上半年受國補提振顯著,但利潤主要集中在一季報反饋,二季度以來因以舊換新補貼一度暫停,家電、汽車等補貼相關行業社零增速放緩。此外,出口市場受美國關稅政策沖擊、行業競爭加劇以及內需承壓也是不可忽視的因素,綜合到財報層面,上市公司Q2盈利增速相比Q1明顯下滑。頭部餐飲新零售受益于互聯網平臺的補貼戰略,Q2-Q3維持較高的凈開店數量和店效同比增速,也是內需消費的結構亮點。除此以外,商貿零售、紡織服裝、食品飲料等中信一級行業上半年盈利同比均出現下滑。

▍風險因素:

國內經濟復蘇或政策不及預期;國內消費需求超預期下滑;歐美經濟超預期衰退;中美科技貿易或金融領域摩擦加劇。

標簽: 中信證券

相關文章

-

中信證券:加速調整筑底 看好白酒板塊底部配置機會詳細閱讀

轉自:證券時報 人民財訊9月3日電,中信證券研報指出,根據目前消費場景的恢復情況、頭部酒企調整節奏、渠道庫存價盤狀態等因素,預計下半年或是大部分酒企報...

2025-09-03 9 中信證券

-

中信證券:物業服務回歸基本應對挑戰 提質品牌提升分紅詳細閱讀

智通財經APP獲悉,中信證券發布研報稱,物業服務行業確實面臨收繳率方面的挑戰,但企業通過提升運營,科技提效,尤其是品牌服務的影響力,回歸基礎服務,上半...

2025-09-03 10 中信證券

-

中信證券:“反內卷”邁出實質一步 鋼鐵限產有望落地詳細閱讀

智通財經APP獲悉,中信證券發布研報稱,我國鋼鐵行業全球競爭力強,但盈利能力弱,有望成為本輪“反內卷”指向的重點行業。近期,工信部印發鋼鐵行業穩增長工...

2025-09-01 12 中信證券

-

中信證券大宗交易折價成交10.00萬股詳細閱讀

中信證券08月19日大宗交易平臺共發生1筆成交,合計成交量10.00萬股,成交金額310.20萬元。成交價格平均為31.02元...

2025-08-19 19 中信證券

- 詳細閱讀

-

中國鋁業獲中信證券資管公司增持615.2萬股 每股作價約6.17港元詳細閱讀

香港聯交所最新數據顯示,8月1日,中信證券資產管理有限公司增持中國鋁業(02600)615.2萬股,每股作價6.1693港元,總金額約為3795...

2025-08-05 44 中信證券

發表評論