旗天科技3個“20cm”漲停,新實控人凈資產(chǎn)相差逾300倍!消費電子進入復蘇通道,底部放量股名單揭曉

數(shù)據(jù)是個寶

數(shù)據(jù)寶

炒股少煩惱

伴隨AI終端產(chǎn)品持續(xù)落地,消費電子創(chuàng)新周期值得期待。

7月30日早盤,旗天科技再次一字漲停,漲停板封單一度超過24萬手,這是該股連續(xù)第三個“20cm”的漲停板。在此番大漲之前,公司股價已處在十年來低點區(qū)間。在收獲3個漲停板之后,公司股價回到7.26元/股,最新A股市值逼近50億元。

消息面上,7月25日晚間,旗天科技披露公告,公司擬通過“表決權委托解除+表決權放棄+向特定對象發(fā)行股票”的一攬子安排,引入七彩虹皓悅為公司新的控股股東。公司股東興路基金、大數(shù)據(jù)基金、費錚翔、洛陽盈捷、劉濤、上海圳遠與七彩虹皓悅簽署了《合作框架協(xié)議》。交易完成后,公司控股股東將從興路基金變更為七彩虹皓悅。此次交易若成行,將是四年內(nèi)旗天科技第三次變更實際控制人。

值得一提的是,截至2024年6月30日,新的控股股東七彩虹皓悅凈資產(chǎn)僅319.59萬元,其實力相對薄弱,能否為旗天科技帶來真正的戰(zhàn)略支持和資源投入,仍然是一個未知數(shù)。對比來看,2023年末,旗天科技凈資產(chǎn)為7.68億元,同期七彩虹皓凈資產(chǎn)為249.38萬元,前者是后者凈資產(chǎn)的308倍,差距懸殊。

公開資料顯示,旗天科技在數(shù)字營銷領域深耕10余年,累計合作銀行機構超100家。公司于2010年上市,最近幾個年度經(jīng)營業(yè)績波動較大,2020年―2023年有3個年度凈利潤為虧損狀態(tài),其中2023年凈利潤虧損達到4.95億元。

消費電子市場進一步回暖

7月29日,中國信通院發(fā)布的數(shù)據(jù)顯示,6月,國內(nèi)市場手機出貨量2491.2萬部,同比增長12.5%。1―6月,國內(nèi)市場手機出貨量1.47億部,同比增長13.2%。其中,5G手機1.24億部,同比增長21.5%,占同期手機出貨量的84.4%。

6月,智能手機出貨量2384.1萬部,同比增長14.3%,占同期手機出貨量的95.7%。1―6月,智能手機出貨量1.39億部,同比增長11.6%,占同期手機出貨量的94.7%。

東海證券表示,這意味著全球智能手機市場已實現(xiàn)連續(xù)四個季度出貨增長,消費電子的復蘇趨勢仍在延續(xù)。

國投證券認為,當前消費電子的定價是基于預期的估值修復階段,尚未進入到基本面業(yè)績驗證階段,定價環(huán)境類似于2023年初的光模塊,后續(xù)需要持續(xù)跟蹤觀察。若AI終端產(chǎn)品發(fā)展進程如預期,表現(xiàn)為蘋果業(yè)績指引持續(xù)上調(diào),那么未來消費電子的行情演繹有較大概率成為“下一個光模塊”。

當前,消費電子市場需求持續(xù)回暖,行業(yè)已全面邁入復蘇通道,智能手機作為消費電子核心組成,也保持強勁增長勢頭,連續(xù)多個季度達成正增長。Counterpoint分析稱,由于消費者信心和庫存狀況的改善,手機市場迅速反彈,幾乎所有市場都表現(xiàn)出增長跡象,未來幾個季度全球智能手機將持續(xù)樂觀,預計2024年整體市場將增長4%。

中信建投指出,展望三季度,獨立景氣周期仍向上的成長板塊包括消費電子、存儲、電網(wǎng)電力設備等,近期市場尤其對電子產(chǎn)業(yè)鏈的關注度有明顯提升。伴隨蘋果AI布局落地,消費電子創(chuàng)新周期及全球半導體產(chǎn)業(yè)復蘇周期值得期待。

消費電子行業(yè)半年報

預喜公司超六成

隨著AI變革持續(xù)深入,消費電子進入了向AI終端創(chuàng)新的重要窗口期,與此同時,手機、PC等市場需求加速復蘇,驅(qū)動消費電子板塊業(yè)績回暖,行業(yè)基本面也持續(xù)向好。

據(jù)證券時報?數(shù)據(jù)寶統(tǒng)計,按照業(yè)績預告凈利潤下限(無下限則取公告數(shù)值)計算,消費電子行業(yè)上市公司中,今年上半年凈利潤同比增長(含扭虧為盈)的公司有21家,占已披露公司數(shù)量的六成以上。飛榮達、長盈精密(300115)、春秋電子等凈利潤增速居前。

飛榮達凈利潤增速暫居首位,公司預計上半年凈利潤為0.54億元至0.64億元,同比增長12.44倍至14.92倍。報告期內(nèi),公司多項業(yè)務進展順利。

1. 消費類電子業(yè)務由于主要客戶業(yè)務回暖、出貨量持續(xù)提升,以及公司手機及筆記本電腦等終端產(chǎn)品的市場份額提升,訂單量增加,促使該領域營業(yè)收入同比有較大增長,毛利率提升,盈利能力增強。

2. 公司一直積極配合客戶需求開展通信相關產(chǎn)品的研發(fā)和技術儲備,并不斷有迭代產(chǎn)品已提供給通信類客戶。

3. 服務器相關業(yè)務開展較為順利,已配合客戶開發(fā)了多款液冷散熱產(chǎn)品、3D-VC/VCE等特種散熱器,并有部分產(chǎn)品小批量交付。

部分消費電子領域龍頭公司如長盈精密、歌爾股份(002241)、電連技術(300679)、拓邦股份(002139)、立訊精密業(yè)績表現(xiàn)也較為亮眼。

以歌爾股份為例,公司預計上半年凈利潤為11.8億元至12.65億元,同比增長180%至200%。報告期內(nèi),在公司強化精益運營、修復提升盈利能力的經(jīng)營導向下,智能聲學整機和智能硬件業(yè)務的盈利能力得到改善。

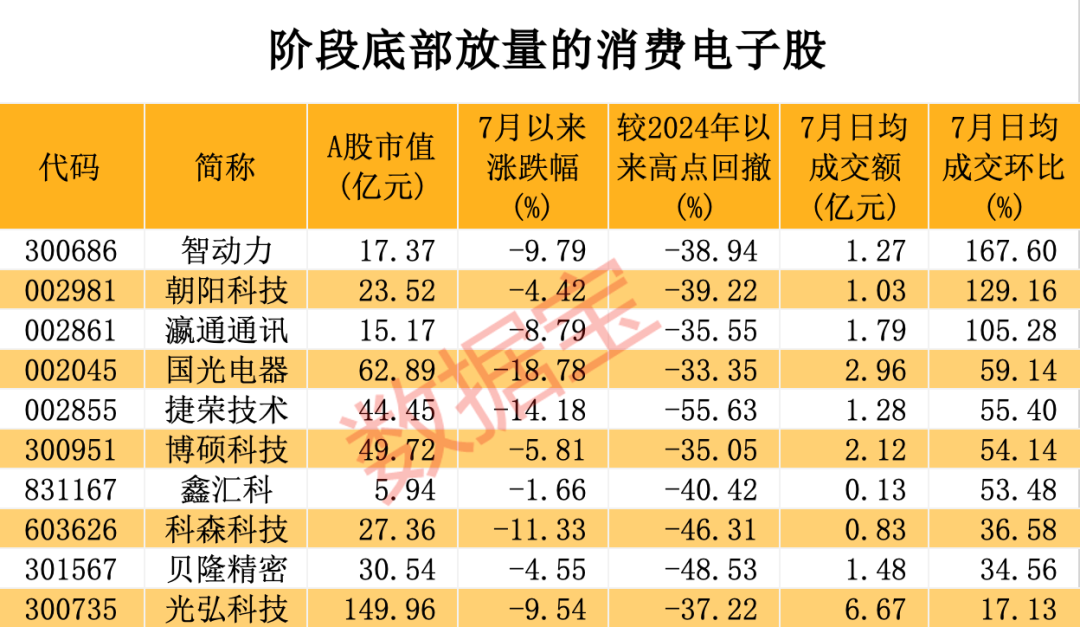

10只消費電子股底部放量

通常而言,在階段底部放量的股票,意味著有大資金進場,后續(xù)上漲概率較高。

據(jù)數(shù)據(jù)寶統(tǒng)計,截至7月29日收盤,最新收盤價較年內(nèi)高點回撤30%以上,且7月以來股價累計下跌的消費電子股中,7月日均成交額環(huán)比上個月增幅10%以上的有10只。

其中,日均成交環(huán)比增幅最高的是智動力,7月以來日均成交1.27億元,環(huán)比增幅達到167.6%。公司主要產(chǎn)品為導熱散熱、導電屏蔽、緩沖密封等消費電子功能性器件,精密光學器件及可穿戴組件等,產(chǎn)品廣泛應用于智能手機、平板電腦、可穿戴設備、智慧家居和新能源汽車等領域。

朝陽科技、瀛通通訊7月以來日均成交額環(huán)比增幅也在100%以上。朝陽科技主營業(yè)務包括聲學產(chǎn)品(耳機、音響)、精密零組件和OEM代工生產(chǎn)三大業(yè)務。瀛通通訊主要產(chǎn)品包括聲學產(chǎn)品、電源及數(shù)據(jù)傳輸產(chǎn)品,以及相關產(chǎn)品的精密零組件。

聲明:數(shù)據(jù)寶所有資訊內(nèi)容不構成投資建議,股市有風險,投資需謹慎。

數(shù)據(jù)寶(shujubao2015):證券時報智能原創(chuàng)新媒體。

本文首發(fā)于微信公眾號:數(shù)據(jù)寶。文章內(nèi)容屬作者個人觀點,不代表和訊網(wǎng)立場。投資者據(jù)此操作,風險請自擔。

標簽: 放量

宏杰Zkeys網(wǎng)站模板,打造個性化網(wǎng)頁的得力助手,宏杰Zkeys,個性化網(wǎng)頁設計的專業(yè)網(wǎng)站模板工具

下一篇歡迎使用Z-BlogPHP!

相關文章

-

突然放量下跌!市場風格切換?詳細閱讀

9月4日午評消息,疲軟就業(yè)數(shù)據(jù)強化市場對美聯(lián)儲降息預期,理事沃勒稱本月應開始降息,利率市場押注9月降息幾成定局,候選人斯蒂芬?米蘭誓言維護央行獨立性與...

2025-09-05 26 放量

-

成交接連放量,誰在爆買A股?詳細閱讀

炒股就看金麒麟分析師研報,權威,專業(yè),及時,全面,助您挖掘潛力主題機會! “兇猛”加倉A股!這個指數(shù)升至82.29%,逾六成百億元私募滿倉操作...

2025-08-23 30 放量

-

放量,半日1.3萬億元!工業(yè)富聯(lián),市值突破8000億元詳細閱讀

8月13日上午,A股三大指數(shù)集體上漲,截至午間收盤,滬指漲0.56%,深成指漲1.47%,創(chuàng)業(yè)板指漲2.81%,北證50指數(shù)漲0.94%,滬深北三...

2025-08-13 30 放量

-

A股調(diào)整待放量,暫持中性態(tài)度詳細閱讀

當前各大指數(shù)處于調(diào)整狀態(tài),基本朝著 20 日線附近穩(wěn)固,雖連續(xù)上漲易帶來連續(xù)調(diào)整,但大趨勢仍向上。不過指數(shù)縮量,情況不太樂觀。操作上,需繼續(xù)控...

2025-08-04 45 放量

-

銀行板塊調(diào)整,有放量滯漲跡象詳細閱讀

周末復盤及消息匯總:周五指數(shù)沖高回落,銀行板塊調(diào)整,有放量滯漲跡象,但整體趨勢尚可,且周末有長錢長投新規(guī)利好,銀行牛市是否結束待察。市場風格以趨勢為主...

2025-07-14 42 放量

-

揭秘視頻播放量高的秘密,如何打造熱門文章網(wǎng)站,視頻播放量揭秘,打造熱門文章網(wǎng)站的秘籍詳細閱讀

打造熱門文章網(wǎng)站的關鍵在于深度解析視頻播放量高的秘訣,通過分析熱門視頻的選題、內(nèi)容質(zhì)量、互動策略和優(yōu)化SEO,可以提升文章網(wǎng)站的吸引力,精選熱點話題,...

2025-06-25 41 放量

發(fā)表評論