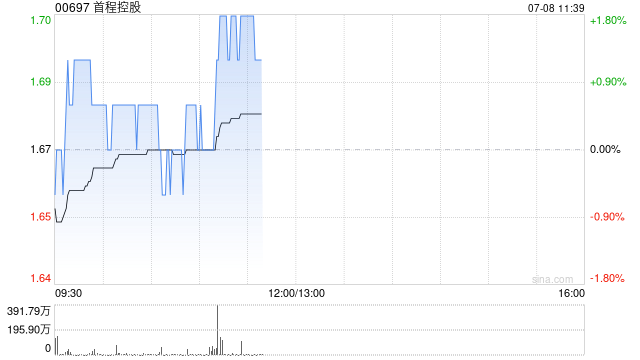

中金:升首程控股目標價至2.60港元 維持“跑贏行業”評級

中金發布研報稱,維持首程控股(00697)2025-2026年歸母凈利潤預測6.04億港元及7.06億港元不變(同比+47%及+17%),維持跑贏行業評級,考慮到公司機器人布局進一步深化,該行提高目標價4%至2.60港元,目標價對應2.0倍2025年市凈率,較當前股價隱含56%的上行空間。公司當前交易于1.3倍2025年市凈率和1.2倍2026年市凈率。

中金主要觀點如下:

公司近況

6月26日,首程控股組織機器人產業生態峰會,會場集中簽約宇樹科技等50余家機器人企業;7月3日,公司發布公告,子公司管理的“北京機器人基金”追加投資宇樹科技。

投資&運營雙輪驅動,機器人戰略明確

2025年以人形機器人為代表的具身智能產品進入場景驗證期,該行看好工業、商用部署潛力。首程控股目標為全鏈條服務商,在機器人領域積極有為:

投資端:2024年1月19日,首程控股發布公告,公司與北京國管旗下公司共同成立北京機器人基金,管理規模100億元,至今已投資人形機器人本體、具身智能算法、腦機接口等創新領域。其中,宇樹機器人為全球四足機器人龍頭公司,2024年全球市占率70%(按銷量,高工機器人統計),該行認為公司此次追加投資有望享受優質資產發展紅利。

運營端:首城機器人科技產業有限公司2025年2月成立,聚焦機器人銷售代理、融資租賃、供應鏈管理等,為初創企業提供產業運營經驗,該行認為有望2025年貢獻規模化收入。此外,公司發布全球首個“機器人綜合體驗店”,服務于多場景銷售。

流動性改善,港股機器人鏈估值提升

該行觀察到2025年港股機器人企業相對A股估值溢價,主要原因為:1)新股催化,如人形、協作、AMR等細分賽道頭部企業赴港上市;2)流動性改善,企業進入港股通、港股指數后享受全球科技型資金關注。考慮到首程控股在機器人領域深入布局,該行認為存在估值提升空間。

標簽: 中金

相關文章

-

巨子生物盤中漲超5% 中金維持跑贏行業評級詳細閱讀

巨子生物(02367)早盤漲超5%,截至發稿,股價上漲4.14%,現報57.80港元,成交額3.92億港元。 巨子生物此前發布業績,上半年收...

2025-09-05 13 中金

-

中金:維持泡泡瑪特跑贏行業評級 目標價370港元詳細閱讀

中金發布研報稱,維持泡泡瑪特(09992)25/26年經調整凈利潤預測110/141億元,當前對應25/26年35/27倍經調PE。維持跑贏行業...

2025-09-03 12 中金

-

中金:維持朝聚眼科跑贏行業評級 目標價3.9港元詳細閱讀

中金發布研報稱,維持朝聚眼科(02219)25年和26年預測EPS在0.28元和0.30元,當前股價對應25-26年9.9/9.0xP/E。維持“跑贏...

2025-09-02 11 中金

-

中金:維持連連數字跑贏行業評級 上調目標價至15.8港元詳細閱讀

中金發布研報稱,考慮連連數字(02598)TPV高增,上調25年/26年收入2%/2%至16.5/20.2億元;維持調整后利潤不變。當前交易于7...

2025-08-28 16 中金

-

中金:后續市場買A股還是買港股?詳細閱讀

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會! 中金點睛 中金研究 AH兩地市場整體提振,A股下半年至今跑贏...

2025-08-18 29 中金

- 詳細閱讀

發表評論