山西汾酒132億存貨壓力大不大

來源:投資時報

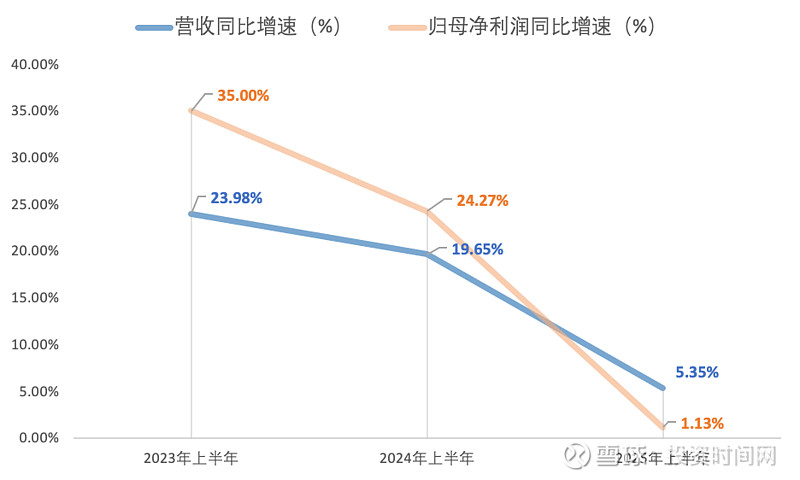

2025年上半年,山西汾酒的業績增速同比大幅放緩,營收和歸母凈利潤分別僅較上年同期增長5.35%和1.13%

投資時間網、標點財經研究員 呂貢

山西杏花村汾酒廠股份有限公司業績漲不動了?

山西汾酒新近發布的半年報顯示,2025年上半年,公司營收與歸母凈利潤均保持增長態勢,分別增至239.64億元和85.05億元,但同比增速已顯著放緩至個位數水平,分別僅為5.35%和1.13%,與前兩年的兩位數增幅形成對比。

從具體經營來看,汾酒作為山西汾酒的核心品牌,2025年上半年貢獻了233.91億元銷售收入,同比增長5.75%,占該公司當期總營收的97.61%。與此同時,收入占比2.02%的其他酒類板塊表現不佳,銷售收入同比下降10.55%。

渠道層面,山西汾酒結構單一的問題依然突出。時至2025年上半年,該公司代理渠道收入同比增長7.17%至225.19億元,占當期總營收的比重達93.97%。相比之下,團購電商直銷渠道收入占比僅為5.66%。

截至2025年上半年末,山西汾酒經銷商數量較期初凈減少超500戶。而在整個上半年,無論是省內還是省外,亦或是汾酒和其他酒類,經銷商減少數量均超過增加。這或反映出,該公司在市場拓展和渠道管理上承受一定壓力。

山西汾酒近年上半年營收與凈利增速情況

縱觀市場環境,當前,我國白酒行業正面臨庫存壓力高企與價格倒掛的普遍問題。據中國酒業協會發布的《2025中國白酒市場中期研究報告》顯示,行業平均存貨周轉天數達900天,同比上升10%,六成企業面臨價格倒掛,其中800元至1500元價格帶倒掛較為嚴重,而中低端價格帶(100至300元)則成為動銷主力。

該調研報告還指出,2025年上半年,有58.1%的經銷商反映庫存繼續增加,價格倒掛程度加劇,經銷商現金流壓力凸顯。此外,白酒消費群體的年輕化和消費理念漸趨理性,也促使主銷價格段由300至500元進一步向100至300元價位帶下沉。

聚焦山西汾酒的經營情況,該公司經營范圍涵蓋汾酒、竹葉青酒、杏花村酒及系列酒的生產和銷售。近年來,中高價酒類一直是該公司的主要營收來源,2022年至2024年,該板塊分別貢獻收入189.33億元、232.03億元和265.32億元,在該公司各年總營收中占比均在七成以上,分別達72.22%、72.67%和73.68%。

然而在汾酒百億銷售額背后,存貨風險也隨之攀升。數據顯示,山西汾酒的存貨數額從2022年末的96.50億元一路增至2024年末的132.70億元,截至2025年上半年末,該公司存貨仍高達131.98億元。

為應對居高不下的存貨壓力,山西汾酒方面已采取一系列舉措。根據公司2022年第二次臨時股東大會決議,為提升原酒產能和儲能,山西汾酒投資建設了汾酒2030技改原酒產儲能擴建項目(一期),預算投資額合計約91.02億元,項目達成后,預計可實現年產原酒量總計5.1萬噸、原酒儲能總計13.44萬噸。

綜合來看,面對行業環境的變化,山西汾酒當前經營所存在的潛在危機不可忽視。一方面,庫存承壓與經銷商數量減少,對公司市場拓展和渠道管理提出了更高的要求;另一方面,中高價酒類為山西汾酒的重要收入支柱,在行業價格段下移趨勢下,該公司或需逐步邁向更重“質價比”的酒類價位帶,以適應市場變化,實現可持續發展。

另外,近年來山西汾酒持續進行大額分紅。根據年度分配預案公告,2023年和2024年,該公司各年現金分紅總額分別為53.31億元、73.93億元(2024年包括中期已分配的現金股利),占各年歸母凈利潤的比重分別達到51.07%和60.39%。僅2024年上半年,山西汾酒就共計派發30.01億元現金紅利,占該公司當期歸母凈利潤的三成以上。

時至2025年上半年,山西汾酒未計劃中期分紅。隨著業績增速放緩,該公司未來是否還會繼續維持大額分紅策略?

投時關鍵詞:山西汾酒(600809.SH)

標簽: 山西汾酒

相關文章

-

2月20日山西汾酒發布公告,股東減持630萬股詳細閱讀

證券之星消息,2月20日山西汾酒發布公告《山西汾酒:股東減持股份結果公告》,其股東華創鑫睿(香港 有限公司于2024年12月23日至2025年2月19...

2025-02-20 31 山西汾酒

發表評論