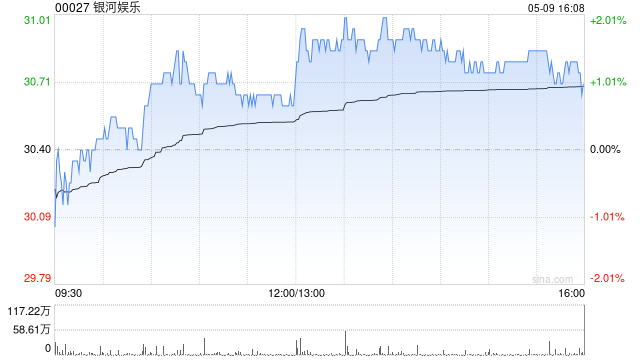

中金:維持銀河娛樂“跑贏行業”評級 目標價40.80港元

中金發布研報稱,維持銀河娛樂(00027)2025年及2026年經調整EBITDA預測不變。當前股價對應8.5倍2025年EV/經調整EBITDA(金融資產計入現金)。該行維持跑贏行業評級,維持目標價為40.80港元,對應2025年10.9倍EV/經調整EBITDA,較當前股價有34%的上行空間。

中金主要觀點如下:

1Q25業績好于市場預期

銀河娛樂5月8日公布1Q25業績:凈收入為112.02億港元,同比增長6%,環比下降1%,恢復至1Q19水平的86%。經調整EBITDA為32.96億港元,同比增長16%,環比增長2%,恢復至1Q19水平的83%,好于彭博一致預期的31.58億港元。該行認為公司業績超預期主要得益于:1)中場及角子機博彩收入同比增長8%,恢復至1Q19水平的113%;2)貴賓贏率較好;3)在運營成本和再投資率水平上實現更好的成本控制。

管理層業績電話會議要點

1)五一黃金周期間,公司總博收市場份額有所增長,博彩收入增幅超過行業平均水平(行業整體同比增長 12%),得益于強勁的業務量和貴賓贏率;但與 2025

年春節假期不同,五一黃金周并未出現長尾需求;2)高端中場板塊表現繼續領先普通中場板塊,高端中場評級客戶量同比增長兩位數;3)2025年五一黃金周期間,澳門銀河物業的客流量較2024年五一黃金周翻倍,推動零售額實現高雙位數增長;4)銀河于2025年五一期間舉辦周華健演唱會,并將在2Q25舉辦張學友等演唱會,以進一步吸引客流;5)銀河嘉佩樂酒店已于2025年五一黃金周期間試營業,大部分酒店客房已開放運營,其博彩區已全面運營(部署30張博彩桌),餐飲配套設施將于2Q25開放運營;6)盡管嘉佩樂已開業,管理層預計公司日均運營成本仍將與1Q25持平;7)隨著中國澳門和橫琴之間邊境政策可能出現變化,管理層預計將在橫琴加大投資;8)銀河繼續關注泰國市場機會,管理層預計泰國博彩法案將于2025年7月進行議會審議,預計招標程序將于2026年初啟動。

風險提示:復蘇進度不及預期;新物業放量慢于預期;競爭加劇或導致市場份額流失。

標簽: 中金

相關文章

-

巨子生物盤中漲超5% 中金維持跑贏行業評級詳細閱讀

巨子生物(02367)早盤漲超5%,截至發稿,股價上漲4.14%,現報57.80港元,成交額3.92億港元。 巨子生物此前發布業績,上半年收...

2025-09-05 13 中金

-

中金:維持泡泡瑪特跑贏行業評級 目標價370港元詳細閱讀

中金發布研報稱,維持泡泡瑪特(09992)25/26年經調整凈利潤預測110/141億元,當前對應25/26年35/27倍經調PE。維持跑贏行業...

2025-09-03 12 中金

-

中金:維持朝聚眼科跑贏行業評級 目標價3.9港元詳細閱讀

中金發布研報稱,維持朝聚眼科(02219)25年和26年預測EPS在0.28元和0.30元,當前股價對應25-26年9.9/9.0xP/E。維持“跑贏...

2025-09-02 11 中金

-

中金:維持連連數字跑贏行業評級 上調目標價至15.8港元詳細閱讀

中金發布研報稱,考慮連連數字(02598)TPV高增,上調25年/26年收入2%/2%至16.5/20.2億元;維持調整后利潤不變。當前交易于7...

2025-08-28 16 中金

-

中金:后續市場買A股還是買港股?詳細閱讀

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會! 中金點睛 中金研究 AH兩地市場整體提振,A股下半年至今跑贏...

2025-08-18 29 中金

- 詳細閱讀

發表評論