申萬宏源一周回顧:慢下來,會更遠、更高、更好

于A股加速上漲之際,思考牛市的縱深,以及牛市之于經濟的意義…

一、全面牛市還需要積極因素的進一步累積:2026年基本面改善預期,供給出清提供安全墊,但也要需求改善提供向上彈性。全面牛市的結構主線,不可能僅限于中國企業更深度融入海外主導的產業鏈。中國體系出海,中國制造基于競爭優勢,獲得與之相匹配的產業話語權和盈利能力,可能是更貼近牛市敘事的結構主線。所以,似乎不必把所有對牛市的期待,都映射在眼前的景氣線索上。

股市在經濟循環中的重要性提升,絕非“想漲”或者“不想漲”這么簡單。居民資產向權益市場遷移,如果走基于賺錢效應正循環的老路,那只能是少數人的狂歡。公司治理、股東回報改善,托舉A股走出熊市,這個改革紅利就停留在牛熊之界了嗎?其實由改革紅利支撐的居民增配權益,才能行穩致遠。如何利用股市實現資源優化配置?A股的做多力量對于中國經濟轉型來說,也是一種稀缺資源。“為了孕育個別成功企業,便獎勵所有企業”的粗放資源配置方式,在其他領域已不提倡,A股也有必要從這種模式中走出來。這可能是“反內卷”思想在A股的一種映射。所以,慢下來,會更遠、更高、更好。

短期A股上漲加速,部分投資者在享受牛市氛圍的同時,也在討論階段性調整如何擇時。我們提示,9月初前后市場勢必會出現視角轉換,之前市場更多關注短期動量,而之后中期視角、性價比關注回歸。這可能放大市場波動。但9-10月之間即便有調整,也不是大波段,且具體調整節點很難預判,擇時調整是低勝率低賠率的。

牛市正在成為市場共識,但牛市邏輯推演尚無法做到嚴絲合縫,全面牛市還需要積極因素的進一步累積。把握好節奏,等待牛市的基本面基礎更堅實,主線板塊線索更清晰,可能更有利于行穩致遠。

我們認為,歷來都沒有脫離基本面的牛市,全面牛市需要基本面基礎更堅實。2026年中基本面改善預期,歷史級別的供給出清是基礎。2026年中拐點到來前,供給邏輯能夠為拐點預期提供足夠安全墊。但拐點到來后,基本面改善的持續性和彈性,仍依賴于需求亮點的多寡。

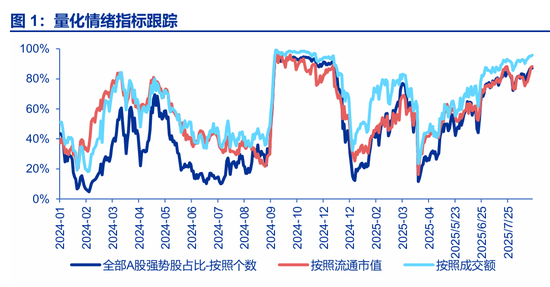

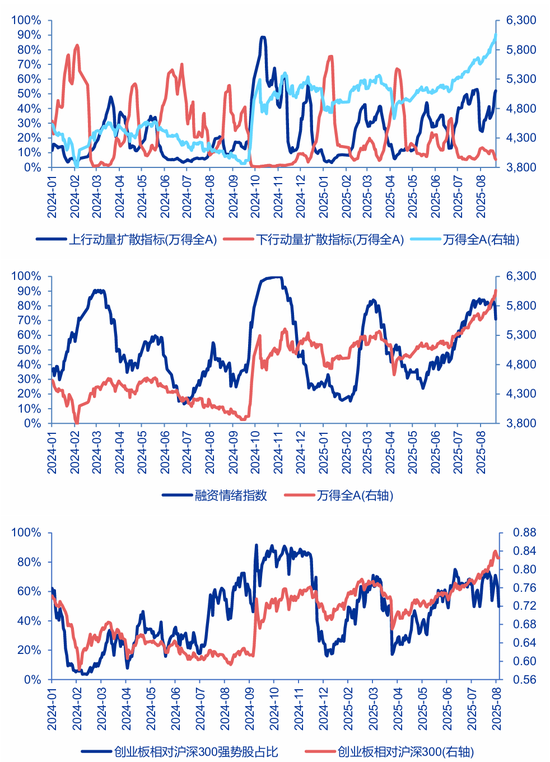

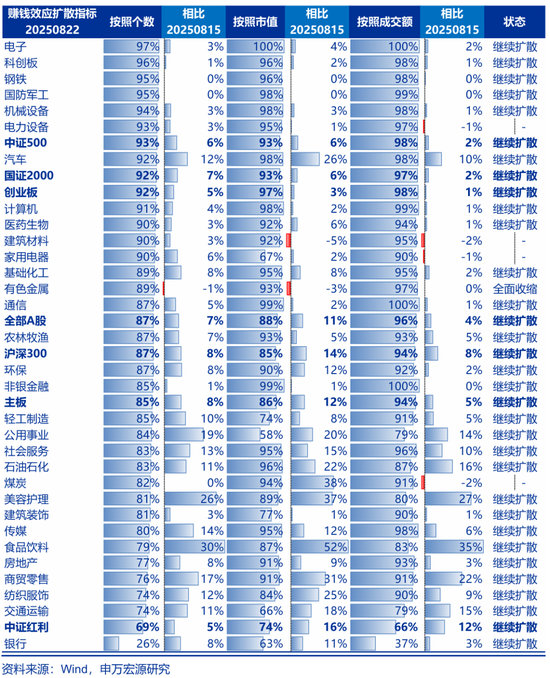

全面牛市的結構主線,完全可能更豐富。中國戰略機遇期敘事下,醫藥出海和海外算力鏈的高景氣,也是中國競爭力提升的證明。但全面牛市的結構主線,不可能僅限于我們在海外主導的產業體系中取得的進步。中國體系出海下,中國制造已獲得的競爭優勢,將逐步轉化出與之相匹配的產業話語權和盈利能力,這可能是牛市結構更重要的來源。只不過,眼前海外主導的產業體系當期業績更高,是先創歷史新高(申萬電子行業指數已創歷史新高,通信行業也已迫近歷史新高),先走出“十倍股”的方向。而中國話語權提升的方向,仍需通過國內科技進步來強化認知,通過反內卷優化行業格局,來實現盈利能力的提升。這可能為牛市帶來更多創新高行業和更多“十倍股”。所以,似乎不必把所有對牛市的期待,都映射在眼前的景氣線索上。把握節奏,我們可能等到更多選項。

我們確實應該思考,股市在經濟循環中的重要性提升,該如何實現。居民資產配置向權益市場遷移,已經是當下的主流敘事。但實現路徑不同,結果可能有天壤之別。如果還是走基于賺錢效應正循環的老路,那最終可能只是少數人的狂歡。本輪熊牛轉換,公司治理、股東回報改善的改革紅利,使得長期資金入市得以實現,構成托舉A股走出熊市的關鍵因素。這個改革紅利就停留在牛熊之界嗎?其實,由這一改革紅利支撐的居民增配權益,才能行穩致遠。

如何利用股市實現資源優化配置?A股應該獎勵什么樣的投資機會?我們可能需要從“粗放”到“集約”。避免A股市場大幅波動,對居民財產性收入產生重大影響,是A股預期管理的應有之意。A股做多力量對于中國經濟轉型來說,也是一種稀缺資源。曾經A股市場“為了孕育個別成功企業,便獎勵所有企業”,這種嚴重消耗A股做多力量的方式,對應的是A股牛短熊長的特征。粗放的資源配置方式,在其他領域已不提倡,A股也有必要從這種模式中走出來。這可能是“反內卷”思想在A股的一種映射。只有把握好節奏,等待基本面線索更豐富再演繹向上彈性;基于公司治理、股東回報提升,推動指數底部穩步抬升,才有可能推動A股資源配置從“粗放”到“集約”。

所以,慢下來,會更遠、更高、更好。

二、市場觀點不變:時間已經是牛市的朋友,核心是“26年中基本面周期性改善 + 增量資金正循環可能啟動”的牛市條件就會具備。看中期做短期,市場持續演繹牛市氛圍在情理之中,9月初之前有望維持強勢,9月初之后市場休整幅度有限。歲末年初行情展望的下限是“復制”過去一段時間的市場特征:少數景氣方向做動量 + 26年拐點方向高切低 + 輪漲補漲普遍輪動。維持25Q4好于25Q3,2026年會更好的判斷。

需求側關鍵驗證期,新結構主線形成大是大非的窗口期,都在26年春季之后。彼時基本面驗證擾動,可能就會帶來牛市降速。如果行情演繹過快,關鍵驗證期也可能提前。

居安思危,反證牛市。重申現階段市場的三個主要擔憂都不構成重大下行風險:1. 25H2市場預期經濟增長回落 + 政策重點仍偏向于調結構,暫時不會影響到26年供需格局改善的預期。需求的關鍵驗證期不在25年內。2. 與牛市核心敘事直接關聯的結構主線,尚未確立趨勢。但這可能不會影響25Q4好于25Q3,26年春季行情可期的判斷。25Q4行情可能“復制”過去一段時間的市場特征:少數景氣方向做動量 + 26年拐點方向高切低 + 輪漲補漲普遍輪動。3. 部分投資者關注中美關稅暫停90天到期后的展望:在中國與其他國家經貿關系穩中有升的趨勢下,中美關稅反復帶來的事件性沖擊只會越來越弱。

三、9月初后,結構選擇的視角可能從短期動量轉向中期推演。創新藥和海外算力鏈是中國深度融入海外產業鏈,帶來的景氣機會。支持全面牛市的潛在主線,重點關注國內科技鏈突破 + 先進制造反內卷,優化行業秩序,構建行業聯盟。未來中國制造競爭優勢與盈利能力相匹配,反內卷走向終局是必經之路,重點是中國在全球市占率高的光伏、化工、部分電氣機械關鍵零部件。

鮑威爾釋放美聯儲降息鴿派信號,港股短期性價比優于A股,可能迎來補漲機會。

9月初之前,A股結構選擇還能聚焦動量。9月初之后,中期推演的權重提升。創新藥和海外算力鏈是率先確立的高景氣方向。后續全面牛市的潛在主線,重點關注:國內科技突破(典型還是AI和機器人),引發基礎設施 → 硬件設備 → 軟件應用 → 商業模式的行情擴散。現階段,決定性的催化尚未出現。二是全球市占率高的制造業做反內卷,核心路徑是并購退出產能 → 行業集中度提升 → 行業聯合挺價。現階段,先進制造反內卷還處于探索期,反內卷的具體抓手,以及抓手明確后的政策力度尚不明確。若這類潛在牛市主線方向兌現重磅催化,市場總體賺錢效應可能再上臺階。從反內卷終局思考結構,重點關注中國在全球市占率高的制造業細分領域,重點是光伏、化工、部分電氣機械關鍵零部件。

港股當前位置仍主要反映景氣趨勢,凝結的牛市樂觀預期較少,是短期性價比較高的方向。全球央行年會,鮑威爾釋放美聯儲降息鴿派信號,港股流動性環境有望迎來改善,可能迎來補漲機會。

風險提示:海外經濟衰退超預期,國內經濟復蘇不及預期

標簽: 宏源

相關文章

-

申萬宏源:上調中國宏橋盈利預測 維持“增持”評級詳細閱讀

申萬宏源發布研報稱,上調中國宏橋(01378)25/26/27年盈利預測,預計25/26/27年歸母凈利潤為245/2551265億元人民幣(原...

2025-09-04 8 宏源

-

反洗錢!申萬宏源西部證券詳細閱讀

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會! 來源:券業行家 繼去年年底申萬宏源證券收到“一組三連”反洗錢罰單...

2025-07-29 61 宏源

-

【申萬宏源策略】溢價收斂,龍頭為先——2025年中期美股策略觀點詳細閱讀

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會! 溢價收斂,龍頭為先 ——2025年中期美股策略觀點 金倩婧/馮曉宇/林遵...

2025-06-11 45 宏源

-

申萬宏源王勝:財產性收入布局正當時詳細閱讀

專題:第十二屆富國論壇:AI驅動下的中國資產價值躍遷 文/新浪財經上海站 陳秀穎 5月23日,第十二屆富國論壇舉行,申萬宏源研究所所長王勝建議...

2025-05-25 58 宏源

-

申萬宏源:“高估”的關稅沖擊?詳細閱讀

申萬宏源發布研報稱,市場高估出口下滑對國內就業和消費的影響。衡量關稅對經濟的間接影響,可通過對含“美”量較高行業進行分析,主要集中在消費電子、輕工...

2025-04-12 34 宏源

-

申萬宏源研究春節見聞丨冰城新春行:冰雪經濟與交通的融合詳細閱讀

專題:見證鄉土世界新圖景 尋找資產配置新坐標 作者:申萬宏源交運團隊 新春佳節,當各地都沉浸在團圓的溫暖氛圍中,筆者懷揣著對冰雪文化與區域經...

2025-02-02 75 宏源

發表評論