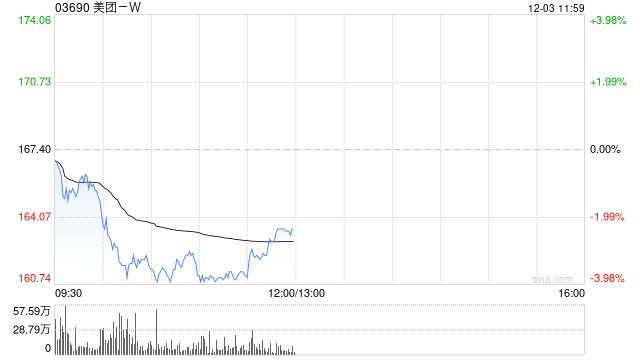

交銀國際:維持美團-W“買入”評級 目標(biāo)價226港元

交銀國際發(fā)布研究報告稱,維持美團-W(03690)“買入”評級,此前預(yù)期保持不變,預(yù)計美團2025年凈利潤增速~25%,對應(yīng)0.9倍PEG,并考慮回購影響,調(diào)整目標(biāo)價至226港元。

交銀國際主要觀點如下:

2024年3季度業(yè)績:

收入936億元(人民幣,下同),同比增22%,高于該行/機構(gòu)一致預(yù)期1%/2%,其中核心商業(yè)/新業(yè)務(wù)增20%/29%。調(diào)整后凈利潤同比增124%,凈利率14%,較去年同期提升6.2個百分點。核心商業(yè)調(diào)整后運營利潤率21%,略好于該行預(yù)期的20%,同比提升3.5個百分點,得益于競爭緩和下用戶補貼和配送成本下降及廣告變現(xiàn)提升。

業(yè)績要點:

1)外賣同比增速:利潤>收入>單量,因廣告變現(xiàn)提升、用戶補貼收斂及遠(yuǎn)距離/夜間/大件訂單占比上升對配送收入的結(jié)構(gòu)性改善。該行估算UE

1.3-1.4元/單,同比提升但環(huán)比因季節(jié)性因素下降。2)閃購單量同比增近35%,用戶數(shù)和交易頻次雙位數(shù)增長,規(guī)模效應(yīng)下繼續(xù)實現(xiàn)盈利。3)到店酒旅訂單量同比增50%+,GTV/收入增速~25%。

業(yè)績穩(wěn)健增長,長期積累的行業(yè)運營經(jīng)驗及流量和口碑仍是美團的核心競爭力。

該行預(yù)計2024/25年收入增速22%/15%,其中核心商業(yè)收入增21%/17%,外賣業(yè)務(wù)收入增速快于單量,閃購商戶供給豐富,持續(xù)帶動規(guī)模和收入增長,并進一步釋放利潤,到店酒旅受行業(yè)領(lǐng)先優(yōu)勢及神會員運營拉動單量及收入提升。預(yù)計新業(yè)務(wù)2024/25年增速25%/9%,業(yè)態(tài)豐富并開始貢獻利潤,小象超市等零售仍穩(wěn)步擴張中,收入增速應(yīng)有上調(diào)空間,前置倉、共享單車的健康運營也將進一步緩解優(yōu)選壓力。

標(biāo)簽: 目標(biāo)價

相關(guān)文章

-

美銀證券:維持長城汽車“中性”評級 目標(biāo)價上調(diào)至19.5港元詳細(xì)閱讀

美銀證券發(fā)布研報稱,長城汽車(02333)8月銷量同比升22%至11.6萬輛,環(huán)比增長11%,對長汽H股維持“中性”評級,認(rèn)為強大的產(chǎn)品線和適度...

2025-09-03 10 目標(biāo)價

-

Scotiabank上調(diào)AppLovin目標(biāo)價至575美元詳細(xì)閱讀

Scotiabank將AppLovin的目標(biāo)價從450美元上調(diào)至575美元,維持“與大市同步”評級。(格隆匯 ...

2025-08-28 15 目標(biāo)價

-

交銀國際:上調(diào)領(lǐng)展房產(chǎn)基金目標(biāo)價至49.8港元 維持“買入”詳細(xì)閱讀

交銀國際發(fā)布研報稱,略微上調(diào)領(lǐng)展房產(chǎn)基金(00823)目標(biāo)價至49.8港元,維持“買入”評級。 該行認(rèn)為最早可能在2025年9月的潛在降息及...

2025-08-26 18 目標(biāo)價

-

建銀國際:升同程旅行目標(biāo)價至27.2港元 次季業(yè)績略勝預(yù)期詳細(xì)閱讀

建銀國際發(fā)布研報稱,同程旅行(00780)第二季業(yè)績表現(xiàn)穩(wěn)健,收入符合預(yù)期,經(jīng)調(diào)整凈利潤略勝預(yù)期。展望2025年第三季,該行預(yù)期酒店收入勢頭將維...

2025-08-20 22 目標(biāo)價

-

交銀國際:升網(wǎng)易云音樂目標(biāo)價至339港元 維持“買入”評級詳細(xì)閱讀

交銀國際發(fā)布研報稱,基于網(wǎng)易云音樂(09899)好于預(yù)期的費用管控,該行上調(diào)2025/26年經(jīng)調(diào)整凈利潤12%及9%,至21.7及23.9億元人...

2025-08-18 24 目標(biāo)價

-

BMO Capital上調(diào)紐柯鋼鐵目標(biāo)價至155美元詳細(xì)閱讀

BMO Capital將紐柯鋼鐵的目標(biāo)價從145美元上調(diào)至155美元,維持“跑贏大市”評級。(格隆匯 (:賀...

2025-07-10 45 目標(biāo)價

發(fā)表評論