雙焦:焦煤總不缺故事

來源:紫金天風期貨研究所

近期盤面價格的偏強走勢,一定程度上反映了貼水修復的需求,短期或仍有支撐。然而,此輪反彈并非源于供需基本面的實質性改善:礦端主動減產意愿依然匱乏,季節性淡季下終端需求面臨見頂回落壓力,動力煤價格也尚未企穩,且焦煤庫存仍在累積。在此背景下,預計后續盤面波動性可能增加,價格或更易呈現快漲慢跌的特征。中長期視角下,目前煤炭所處產能周期與14-15年時期類似,但在16年供給側改革后煤炭行業產能集中度提高,供給側產能出清難度增大,本輪產能周期的筑底過程或將延長。

1 行情回顧

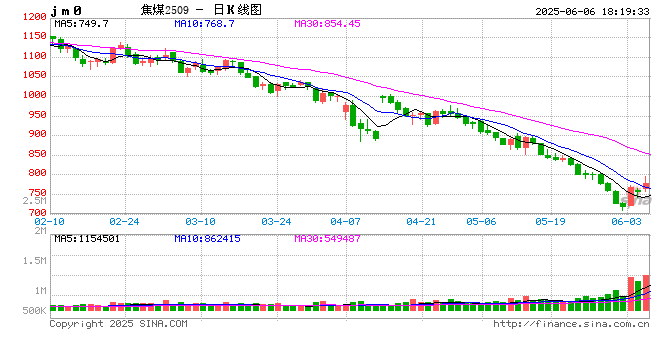

6月6日,焦煤主力合約收于778.5元/噸,漲幅3.18%,日內最高達到796元/噸,收盤價距離6月3日低點709元/噸已反彈69.5元。

圖1:JM2509價格走勢(元/噸)

2 ?短期反彈修復貼水

近期焦煤市場情緒有所提振,除了蒙煤資源稅、國產煤安全月減產、礦產資源法等市場消息起到短期的助推作用外,從基本面角度來看,本輪反彈的核心動能在于對盤面深度貼水的期現價差修復需求。目前焦煤主流倉單價格在800-850,低價倉單在770左右,反觀期貨,焦煤主力合約價格在6月3日下探709元/噸低點,貼水程度顯著擴大,在此前提下,盤面于4日后開啟的大幅反彈,本質上是對期現價差的合理修復。

圖2:蒙煤倉單價格(元/噸)

3 ?長期未見底

雖說短期內焦煤反彈具備合理性,但市場更加關注的是反彈的高度及持續性。基本面來看,前期的一些利空因素并未得到實質性解決。

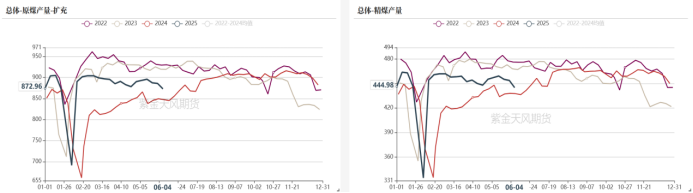

首先,目前還未出現煤礦主動減產。本周汾渭口徑的煤礦產能利用率周環比-0.87%至87.03%,精煤產量周環比-8.65萬噸至623.63萬噸,近期確實存在部分因事故、換工作面等情況減產的煤礦,也有少數礦因銷售不佳、庫容不足等問題減產,但此類減產的邊際影響有限且缺乏持續性。而因經營虧損而主動減產的煤礦仍少,部分礦存在越虧越產、以價換量的心態。整體而言,供應過剩的大邏輯沒有實質性扭轉。

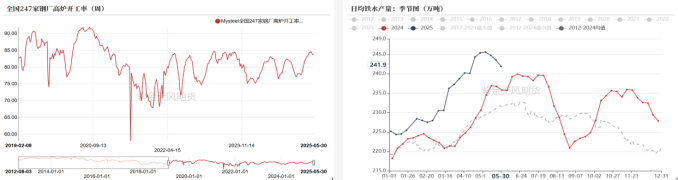

其次,需求見頂擔憂仍存。當前日均鐵水穩在241.8萬噸,仍在同比高位水平,鋼廠長流程利潤較好,短期內鐵水下降空間有限。但隨著淡季到來,鋼材需求見頂、鐵水回落的可能性仍較高,而鐵水減產可能需要看到鋼廠利潤壓縮,從而帶來負反饋,對原料煤構成下行壓力。

另外,動力煤價格未能企穩也對焦煤價格構成壓力。從季節性規律看,6月中旬起,隨著氣溫升高,煤炭消費旺季來臨,通常對應庫存去化和漲價窗口。然而,考慮到今年煤炭社會庫存高位難降,電廠補庫意愿或偏弱,近日動煤坑口報價止漲回落,港口報價也出現小幅下調,在此背景下,動煤對焦煤價格的企穩支撐作用較為有限。

綜上所述,盡管盤面短期內可能維持震蕩偏強格局,但實質性反轉信號并未來臨。

圖4:焦原煤、焦精煤產量季節圖(萬噸)

4 ?煤炭的周期

本輪煤價下跌的行情與14、15年行情存在類比合理性。價格底部的最終確立,同樣需要等待供給側產能出清的信號。

2000-2016年為煤炭的上一輪產能周期,歷時約16年。其中,前十年伴隨黑色產業快速發展,能源需求高速提升導致大量資本涌入煤炭行業,“四萬億”刺激之后煤炭行業新增產能釋放加快,但刺激政策退潮之后,產能過剩的問題凸顯,煤炭行業自2011至2016年初持續下跌,并最終完成一輪完整的產能周期調整。

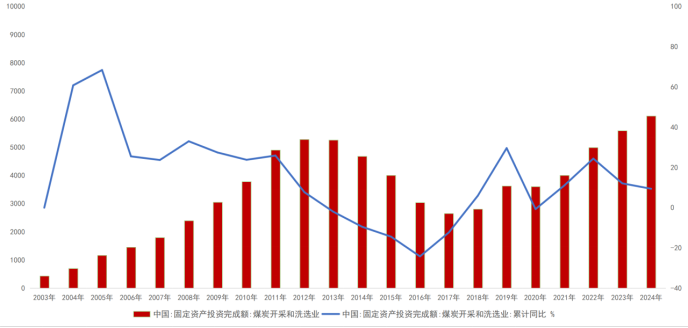

而新的一輪產能周期由16年供給側改革開啟,煤炭行業落后產能快速出清,后續又在雙碳政策、地緣政治等多方供給擾動下將煤價推高至21年10月的歷史高位,在此期間,黑色產業鏈利潤逐漸向原料傾斜,推動煤炭行業投資增長,產能逐漸重回擴張周期。后續伴隨著房地產周期見頂,煤價再度下跌,至今已經持續近四年。

對比上一輪周期,目前的行情走勢與14-15年存在相似性,我們等待的行情轉折點依舊是價格下跌之后的供給側產能出清。但區別在于,16年供給側之后,煤炭行業的落后產能已經得到集中出清,煤炭也成為黑色產業中產能集中度最高的環節,這也導致新一輪產能出清更加困難和漫長。那么,這一輪的下行周期是否會和上次一樣持續5-6年的時間?若沒有政策的加持,甚至可能需要更久。

圖6:中國:固定投資完成額:煤炭開采和洗選業

5 ?總結展望

綜上所述,近期盤面價格的偏強走勢,一定程度上反映了貼水修復的需求,短期或仍有支撐。然而,此輪反彈并非源于供需基本面的實質性改善:礦端主動減產意愿依然匱乏,季節性淡季下終端需求面臨見頂回落壓力,動力煤價格也尚未企穩,且焦煤庫存仍在累積。在此背景下,預計后續盤面波動性可能增加,價格或更易呈現“事件驅動型脈沖上漲”與“基本面承壓下的漸進式下跌”的特征。中長期視角下,煤炭行業產能集中度高,供給側產能出清難度較大,本輪產能周期的筑底過程或將延長。

(轉自:紫金天風期貨研究所)

標簽: 焦煤

相關文章

發表評論