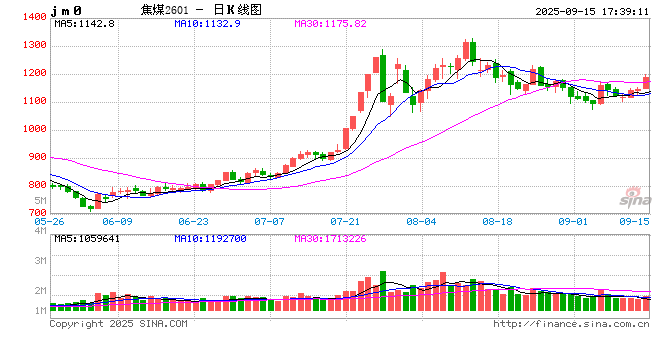

【黑金聚焦】國內(nèi)供應(yīng)較難回升,焦煤漲勢伺機(jī)再起

來源:國投期貨研究院

1.查煤礦超產(chǎn)預(yù)期再起,國產(chǎn)焦煤供應(yīng)回升有限

近日,關(guān)于新疆等地查煤礦超產(chǎn)問題的預(yù)期再掀波瀾,再疊加此前中央環(huán)保督察組對陜西、山東和山西等黑色金屬主產(chǎn)省的個(gè)別鋼鐵、焦化提出了一些整改要求,因此焦煤期貨引領(lǐng)黑色系期貨的情緒再次增倉上行。

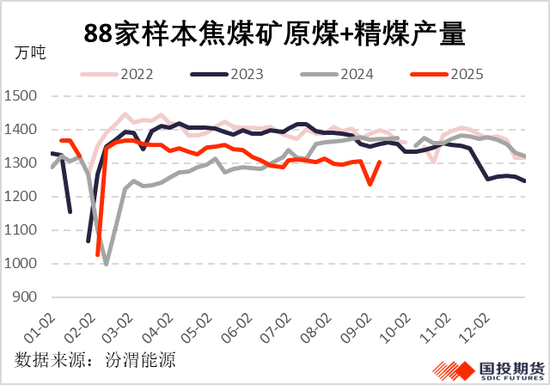

關(guān)于煤礦查超產(chǎn)的預(yù)期,無論是新疆還是山西,目前我們側(cè)面了解到都還未涉及到切實(shí)的落地舉措,仍然停留在消息層面有待驗(yàn)證。而此前部分國有焦煤礦,的確因?yàn)樯a(chǎn)利潤不佳而出現(xiàn)了一些自主減產(chǎn)行為,但整體而言煤礦生產(chǎn)并未受到顯著影響。九月初重大事件后,國內(nèi)焦煤礦生產(chǎn)也伴隨著下游焦?fàn)t和高爐一起,顯著提產(chǎn)、復(fù)產(chǎn),但也只是回到此前水平,相較往年的旺季水平來看依然有約5%的同比降幅。我們預(yù)計(jì)后期焦煤礦供應(yīng)也較難有進(jìn)一步明顯上行了,一是因?yàn)椴糠謬衅髽I(yè)的自主減產(chǎn)行為具有一定持續(xù)性,二是在國家能源局開展煤炭生產(chǎn)情況核查,促進(jìn)煤炭供應(yīng)平穩(wěn)有序的大背景下,安監(jiān)、環(huán)保等影響也會具有一定的政策持續(xù)性。

在此前的發(fā)文中,國家能源局提到將于8月15日以后適時(shí)對部分產(chǎn)煤省(區(qū))核查工作進(jìn)行抽查,要求各煤礦全年原煤產(chǎn)量不得超過公告產(chǎn)能,以及單月不得超產(chǎn)10%以上。當(dāng)前正處于可能的抽查調(diào)研期,所以市場對于煤礦查超產(chǎn)的信息較為敏感,而新疆由于產(chǎn)量的特殊性尤為受到市場的關(guān)注。參照CCTD統(tǒng)計(jì)數(shù)據(jù)顯示,1-7月份新疆區(qū)煤炭產(chǎn)量達(dá)到3.2億噸,同比增幅高達(dá)24%,遠(yuǎn)超全國煤炭總量7%的增幅。當(dāng)然了,這幾年新疆地區(qū)也是煤炭產(chǎn)能核增的主要地區(qū),因此后續(xù)國家能源局如何進(jìn)一步定義煤礦的公告產(chǎn)能仍是有待確定的市場關(guān)注之重點(diǎn)。我們預(yù)計(jì)下一步查超產(chǎn)政策的具體動(dòng)作可能要等到明年才能落地,但預(yù)期上的“懸而未決”仍會反復(fù)影響市場情緒,也會導(dǎo)致國內(nèi)焦煤礦供應(yīng)較難有顯著抬升。

2.進(jìn)口蒙煤結(jié)構(gòu)性放量,整體碳元素供應(yīng)依然偏緊

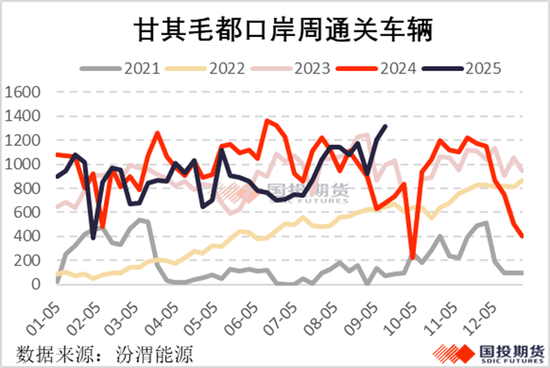

由于下游鐵水依然處于240萬噸/日左右的高位,且鋼廠、焦化廠的焦煤庫存此前雖有補(bǔ)充但近期也有了一個(gè)持續(xù)的消化,因此煉焦煤的最低周轉(zhuǎn)剛需是具有較強(qiáng)韌性的。而國產(chǎn)焦煤礦供應(yīng)回升的又不充分,因此就依賴進(jìn)口煤進(jìn)行供應(yīng)上的補(bǔ)充。近期單純從甘其毛都的口岸日通關(guān)情況來看,蒙煤的進(jìn)口量的確有了一個(gè)增量釋放,日均通關(guān)重新站上1200車/日的高位,最高曾一度達(dá)到1401車/日。但是我們從市場側(cè)面了解到,蒙煤的放量也存在些許結(jié)構(gòu)性的問題,一是優(yōu)質(zhì)蒙5的占比有所下滑,二是長協(xié)大戶直銷終端的比例明顯加大。這就導(dǎo)致了關(guān)口的蒙煤市場處于一個(gè)偏弱勢格局,蒙5原煤報(bào)價(jià)弱穩(wěn)于930元/噸附近,但關(guān)口煤炭庫存卻沒有一個(gè)顯著的累增。

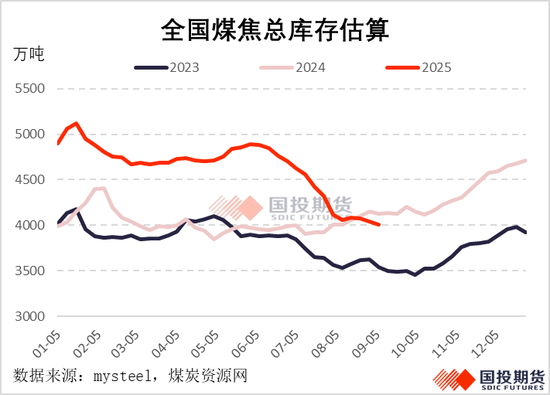

從我們自己估算的總庫存來看,整體碳元素庫存雖然不再如6-7月那樣顯著去化,但在一個(gè)相對低位繼續(xù)小幅下滑,這也側(cè)面驗(yàn)證了當(dāng)前煉焦煤供應(yīng)稍有偏緊的狀態(tài)。再疊加市場情緒容易被調(diào)動(dòng),期現(xiàn)套利機(jī)會不時(shí)出現(xiàn),也會吸引一部分主動(dòng)補(bǔ)庫存訴求,因此當(dāng)前的煤焦庫存結(jié)構(gòu)也是較為有利于價(jià)格反彈的。

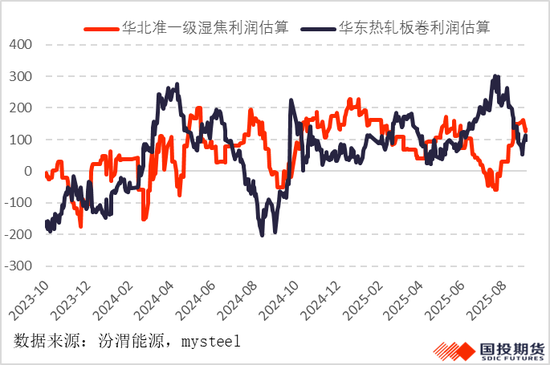

3.下游低利潤是拖累焦煤漲幅的根本

結(jié)合供需和庫存來看,當(dāng)前煉焦煤市場其實(shí)并不過剩,但是煉焦煤現(xiàn)貨市場參與者的“體感”卻并不好。從上周的國內(nèi)焦煤競拍情況來看,周平均流拍率依然處于28.5%這一較高的水平,尤其終端用戶的采購情緒并不高。一方面肯定是受到下游焦炭正處于第二輪提降的消極氛圍中,另一方面還是主要受制于下游焦化廠和鋼廠利潤不佳的情況。

據(jù)我們測算,按照首輪提降價(jià)格來看,焦化廠利應(yīng)該已經(jīng)壓縮至百元左右,而熱卷的利潤即使相對好于螺紋,也僅有百元左右的煉鋼利潤。而整個(gè)下游的煉鋼利潤又受制于出口價(jià)格的“天花板”壓制,因此下游利潤不寬裕且預(yù)期上也看不到價(jià)格空間打開的強(qiáng)驅(qū)動(dòng)。那么煉焦煤價(jià)格如果要打出期現(xiàn)共振的上漲趨勢,就必須有供應(yīng)端較強(qiáng)的新驅(qū)動(dòng)出現(xiàn),來強(qiáng)勢突破下游利潤二次分配的空間拖累,否則以當(dāng)前這一弱去庫的強(qiáng)度是不足以實(shí)現(xiàn)以上預(yù)期的。

所以總結(jié)來看,近期焦煤期價(jià)再次轉(zhuǎn)強(qiáng),雖然與查煤礦超產(chǎn)預(yù)期再起以及部分煤礦再出事故等“導(dǎo)火索”有關(guān),但歸根究底是對中長期煤炭政策的預(yù)期扭轉(zhuǎn)以及煤炭估值觸底、一有需求提升的契機(jī)就嘗試上漲的具體體現(xiàn)。在此前的分析報(bào)告中,我們就已明確提出焦煤中長期估值的拐點(diǎn)已確立,目前期現(xiàn)貨市場的表現(xiàn)也比較契合這一判斷。但焦煤估值要想進(jìn)一步向上打開空間還需要承擔(dān)下游現(xiàn)實(shí)不佳的持續(xù)拖累,如今焦煤期價(jià)也已經(jīng)小幅升水,因此我們對焦煤期價(jià)的觀點(diǎn)依然為中期趨勢性看漲,但短期繼續(xù)上漲有所乏力。下一步再啟動(dòng)可能需要等待供應(yīng)端再出縮減項(xiàng),或是冬儲行情的提前啟動(dòng)。

國投期貨

黑色首席分析師 ?曹穎 ?期貨投資咨詢證號:Z0012043

標(biāo)簽: 焦煤

相關(guān)文章

發(fā)表評論